-

2022年全球服务器AI芯片市场竞争与发展前景研究

AI芯片即人工智能芯片,也被称为AI加速器或计算卡,是专门用于处理人工智能应用中的大量计算任务的模块,其他非计算任务仍由CPU负责。从技术架构来看,Al芯片主要分为GPU(图形处理器)、FPGA(现场可编程逻辑门阵列)、ASIC(专用集成电路)三大类。其中,GPU是较为成熟的通用型人工智能芯片,FPGA和ASIC则是针对人工智能需求特征的半定制和全定制芯片。

从《2022年全球市场服务器AI芯片总体规模、主要企业、主要地区、产品和应用细分研究报告》市场调研报告来看,该报告覆盖了服务器AI芯片市场的研究分析,同时报告也分析影响市场发展的因素,并且该报告的数据都是使用主要与次要的研究方法来作为基础所得出的,其目的是让用户可以及时了解到市场的发展机遇与不利因素。

芯片产业是整个信息产业的核心部件和基石,是国家信息安全的最后一道屏障。但我国芯片高度依赖进口因此,近年来国家高度关注芯片产业的发展,相继发布一系列产业支持政策,为芯片行业建立了优良的政策环境,促进芯片行业的发展。

我国本土半导体行业起步较晚。但在政策支持、市场拉动及资本推动等因素合力下,中国半导体行业不断发展。AI芯片行业作为半导体产业中重要组成部分,随着我国半导体市场规模的不断发展,行业也将随之向好发展。据资料显示,2021年我国半导体行业市场规模达9890亿元,同比增长11.8%。

从我国AI芯片专利技术情况来看,近年来,在国家政策的大力支持下,我国芯片产业技术快速发展,AI芯片专利数量不断增长。据资料显示,2020年我国AI芯片相关专利申请数量达15621件,同比增长28.3%。

AI芯片行业产业链上游主要为人工智能算法、芯片设计工具、半导体材料及半导体设备;中游为AI芯片行业,主要包括芯片设计、制造、封装及测试环节;下游主要应用于云计算、数据中心、边缘计算、消费电子、智能制造、智能驾驶、智慧金融等领域。

半导体材料和设备是半导体产业链的基石,在AI芯片生产制造中起到关键性的作用。在国家鼓励半导体材料国产化的政策导向下,本土半导体材料厂商不断提升半导体产品技术水平和研发能力,逐渐打破了国外半导体厂商的垄断格局,推进中国半导体材料国产化进程,促进中国半导体材料行业的发展。据资料显示,2021年我国半导体材料行业市场规模达99亿美元,同比增长12.3%。

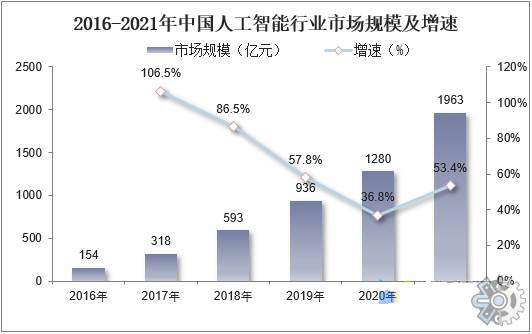

人工智能产业是我国AI芯片重要应用领域,是智能产业发展的核心,也是其他智能科技产品发展的基础。近年来,在我国政策的大力支持以及5G通信、大数据、云计算等技术不断发展的共同推动下,我国人工智能产业规模快速增长。据资料显示,2020年我国人工智能行业市场规模达1280亿元,同比增长。预计到2021年市场规模将达1963亿元。

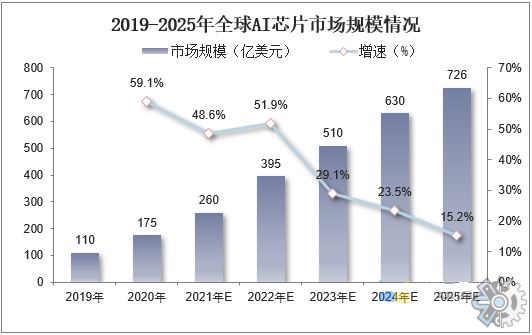

随着全球人工智能技术日趋成熟,数字化基础设施不断完善,人工智能产业技术也不断成熟,产业商业化应用加速落地,推动全球AI芯片市场高速增长。据资料显示,2020年全球AI芯片市场规模达175亿美元,同比增长59.1%。预计到2025年市场规模将达726亿美元。

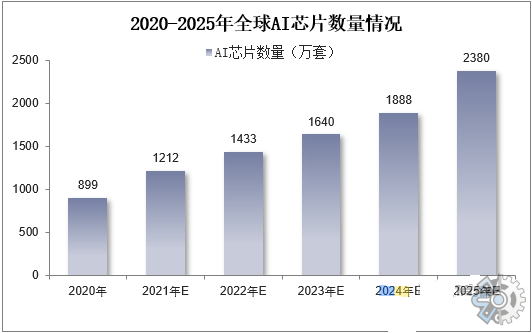

随着自动驾驶级别的不断提高,对于高算力的需求以及汽车电气集中化的整体趋势,作为车辆计算核心的AI芯片市场需求会大大增加。预计L2和L3+级汽车都会用AI芯片来取代分立的MCU芯片,进行自动驾驶相关的计算工作,全球AI芯片的数量将从2020年的899万套提升到2025年的2380万套。

随着5G商业化进程的不断推进,云计算、智能汽车、智能机器人等人工智能产业快速发展,市场对AI芯片的需求不断增加。现阶段,在国家政策的支持下,我国AI产业技术也愈发具备自主性,产业规模持续扩大。据资料显示,2021年我国AI芯片市场规模达426.8亿元,同比增长。随着我国AI芯片应用场景不断丰富,市场规模将持续扩张,预计到2025年行业市场规模将达1780亿元。

随着近年来我国AI芯片产业的不断发展,产业技术的不断完善,吸引了大批新玩家的入局。据资料显示,2021年我国AI芯片相关企业注册量达13506家,同比增长102.9%,行业竞争愈发激烈。

随着近年来我国人工智能产业的火热发展,AI芯片行业也随之迅速崛起,吸引了大批资本的目光,投资市场火热,行业投资规模快速增长。据资料显示,2021年我国AI芯片行业投资数量达111起,投资金额达396.86亿元。

-

相关阅读:

球的状态判定技巧

大屏小程序探索实践 | Cube 技术解读

原子的核型结构及氢原子的波尔理论

30天Python入门(第七天:深入了解Python中的集合)

yolov5 训练

A Survey on Metaverse: Fundamentals, Security, and Privacy

lazada API 按关键字搜索商品

接口测试及常用接口测试工具

telnet测试smtp

【LeetCode】剑指 Offer 54. 二叉搜索树的第k大节点

- 原文地址:https://blog.csdn.net/m0_71871938/article/details/126009752

- 最新文章

-

沪漂五周年了:我越来越迷茫了

Agentic Skill Routing 实战:别再把所有 Skill 塞进 AI Agent 上下文

MySQL-Seconds_behind_master的精度误差

[MAF预定义ChatClient中间件-03]CachingChatClient——利用缓存省钱省时间

AI的至暗历史:从万众期待到被政府撤资,AI的两次死亡徘徊

Agent OS :五种驯服不确定性的范式

PortSwigger SQL注入LAB11

数据库即时编译JIT

[Begin]AI Learn Data Day 0

深度学习进阶(二十七)现代 LLM 的核心架构设计其二:SwiGLU