-

Python 算法交易实验44 实验笔记2

说明

回顾了一些以前的经验,重新梳理了,做了实验。总体感觉上是有戏的,不过目前还没有到最关键的一环 。

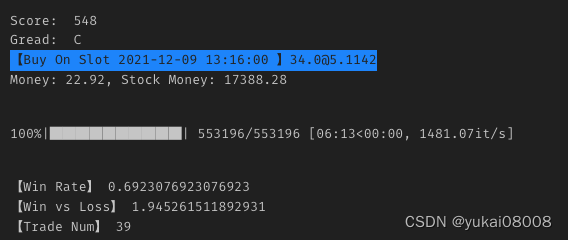

下面是在沪深300上,10年数据的简单测试,交易39次,胜率69%。乍一看还行,但是想想沪深300这些年基本也是翻倍的,这个简陋的模型也就差不多追平基准。有意思的是,模型在2015年那次大跌几乎没有什么损失,倒是2018年损失比较惨,止损了3~4次。

这个实验里,年化收益不到10%,太低了。我的第一个目标是20%,对沪深300超额10%左右,这样才有意义。每次交易大约持有一个月,从资金占用上,会比一直投在里面要好。1.1的十次方约为2.6,1.2的十次方约为6.2,差距很是很明显的。1.2的状态4年就会翻倍,我觉得一个风险控制的简单方法是先迅速做到翻倍,然后撤出原来的本金。第一个模型以稳为主(长期无脑执行),后续不排除设计更快回报的模型。

内容

1 方法思考

先说这次的三点总结

1.1 选择高概区

首先要明确的是:不是所有的时间都适合交易。

通过一个,或者一组变量,能够把大致的交易区间划出来。在这个区间内交易,胜率会明显比区间外高几倍。例如,我们希望的是买入HS300后价格上升,所以“未来一个周期间价格上升是我们的目标”。HS300本身价格

-

相关阅读:

从React源码角度看useCallback,useMemo,useContext

嵌入式Linux应用开发-驱动大全-第一章同步与互斥①

mysql之用户管理

二、VUE3 基础教程

Vue学习之--------全局事件总线(2022/8/22)

国产QX320F280049,双核对比TI的 C28X+CLA,谁的处理能力更强

List.of() 与 Arrays.asList()总结

[计组03]进程详解2

linux使用ssh实现免密登陆

android studio SQLite数据库的简单使用

- 原文地址:https://blog.csdn.net/yukai08008/article/details/126329941

- 最新文章

-

沪漂五周年了:我越来越迷茫了

Agentic Skill Routing 实战:别再把所有 Skill 塞进 AI Agent 上下文

MySQL-Seconds_behind_master的精度误差

[MAF预定义ChatClient中间件-03]CachingChatClient——利用缓存省钱省时间

AI的至暗历史:从万众期待到被政府撤资,AI的两次死亡徘徊

Agent OS :五种驯服不确定性的范式

PortSwigger SQL注入LAB11

数据库即时编译JIT

[Begin]AI Learn Data Day 0

深度学习进阶(二十七)现代 LLM 的核心架构设计其二:SwiGLU