-

易观分析:2022年Q2中国网络零售B2C市场交易规模达23444.7亿元

根据易观分析发布的 《中国网络零售B2C市场季度监测报告2022年第2季度》数据显示,2022年第2季度,中国网络零售B2C市场交易规模为23444.7亿元人民币,同比增长3.1%。

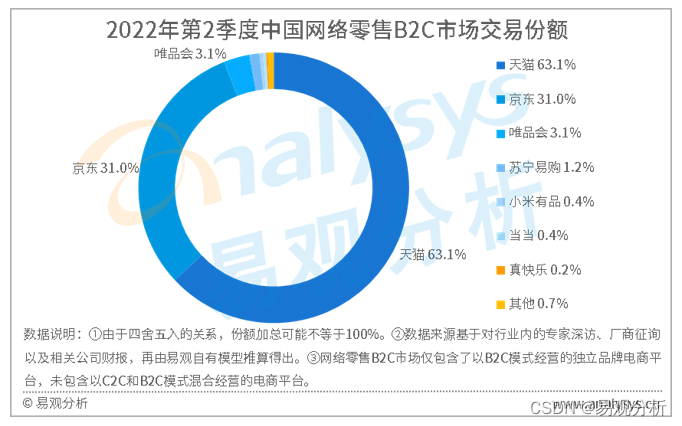

图1-1 2019Q2-2022Q2中国网络零售B2C市场交易规模 市场份额方面,2022年第2季度,天猫成交总额较去年同期增长2.2%,占据市场份额63.1%,排名第一。京东成交总额较去年同期增长14.3%,其市场份额为31.0%,排名第二。唯品会排名第三,其市场份额为3.1%。苏宁易购和小米有品分别以1.2%和0.4%的市场份额位列第四和第五。

图1-2 2022年第2季度中国网络零售B2C市场交易份额 今年“618”期间,各平台虽然都推出了优惠力度较大的促销活动,但从大促的准备期至大促结束后,他们都并没有进行类似于以往从线上到线下的大规模推广宣传,反而都不约而同的选择了相对低调、冷静的处理方式。因此,对于二季度的电商平台,我们不妨将注意力从大促之上暂时移开,去关注其它更具有深远影响的事件。

在“618”之前,微信朋友圈里出现了一些品牌的天猫旗舰店广告,这在阿里与腾讯多年以来近似相互独立、相互隔绝的大平台生态之中,可以算是较大的突破。虽然这与互联网监管新时期所倡导的平台间“拆墙”、打破彼此壁垒、推进互联互通有非常紧密的关系,但是从长远来看,却是各方发展的必然需求,并会带来多方共赢的结果。

第一,虽然微信与天猫淘宝都各自拥有数量庞大的用户群,并且在各自的生态中都为用户提供了对方平台所擅长的延展性服务,但对于普通用户来说,最大的社交生态与最大的消费生态之间的隔离,会造成诸多的不便,也突显出两大平台服务内容的不完整。而在两大平台的服务贯通以后,用户的需求会得到更加精准和完善的满足,反而会使用户对于两大平台的依赖和粘性进一步增强。

第二,在微信生态内已事实形成的电商环境之中,始终缺少了淘宝天猫的参与,是非常不充分的竞争,不但可能会对微信用户的购物权益造成事实上的损害,还延缓了微信生态内交易效率的进一步提高。而一旦有了淘宝天猫的加入,会在服务、价格、商品覆盖的深度和广度等各层面上有效的促进各方竞争,并能进一步推进微信生态内电商能力水平的提升。

第三,社交生态与消费生态互不相通,会极大的浪费商家的各种资源,商家会将资源进行硬性划分,分别投向两大生态,但如此并不能产生1+1>2的效果。而在两大生态打通了彼此的阻隔以后,商家可以将品牌建设、私域运营、商品销售等进行统一的规划和配置,不必再同时运行几套体系,既节约了成本,又有利于精准营销的开展。

不过,目前两大平台的融通还处在非常初级的阶段,也没有形成日常化的合作机制,未来他们之间是否会有更深次的接触,还有待进一步观察。

对于另一个零售平台京东而言,虽然在二季度也有对外合作的动作,但其内部的革新才是其更为着力的方向。在5月初,京东将时尚居家业务升级为京东新百货,这次升级并不仅仅是名称上的变化,而是将其所覆盖的业务进行有机整合,并形成合力。

京东对于京东新百货的重视,在首页界面设置上就能窥得一二:京东新百货被放置在APP和微信小程序主界面首页上方的大图标位,与京东超市、京东电器等重点业务并列。

而在内部页面的设置上,京东新百货也显示出与其它业务、其它频道的不同。在京东传统的业务和频道上,基本都是以品类和功能的导航区分为主,而在京东新百货的页面中虽然也有服饰、美妆、居家、运动、奢品等品类的区分,但并没有将其放置在明显的位置,反而用更大的页面占比和更具冲击力的视觉设计去突出场景化的设定。

这明显反映出在新百货的品类上,京东运营思路的变化:以前将品类和功能进行细致、合理的区分,以使用户能更快速、便捷地找到其所需商品,这是站在用户有较为清晰购物需求的基础之上,将用户视作较为理性的消费者。而用场景化的设定去引导用户,则并不需要用户在一开始就有非常明确的购物目标和需求,而是可以在一系列的场景设定中使用户发现自己被忽视的需求,并激发自己潜藏的欲望。同时,在场景化的设定中,新百货页面还十分注重对于趋势、榜单的运用,既能以此突显出商品的上新速度、更新频率,又能借助排行的形式影响用户的浏览习惯甚至购买行为。

整体而言,京东新百货并不是以前几个品类的简单拼接,而是在这些品类的基础上着力突出时尚、潮流、品质的特点,并尽量弱化低价、性价比等等类似的价格因素。并且,京东新百货并不只是在线上发展,其已经在全国各重点城市逐步推进线下实体店的开设,欲将其建成新时尚生活精选集合业态。而在京东强势的家电3C、商超快消等品类的高增速时代渐渐远去以后,在其相对较为弱势的百货品类上,京东未来则可能会将此作为新的发力点。

研究定义:

网络零售:是指交易双方以互联网为媒介的商品零售交易活动,即通过互联网进行的信息的组织和传递,实现了有形商品和无形商品所有权的转移。

B2C网络零售:是指企业借助网络的形式向消费者销售产品的商业模式。常规的数据统计里不包括生产商自建的平台。

C2C:用户与用户之间直接进行商品交易的商业模式。

报告统计的交易额是按照生成的订单统计,包含取消订单、未付款订单、退货订单、供应商采购订单和由于库存信息误差导致的无效订单。

声明须知:易观分析在本文中引用的第三方数据和其他信息均来源于公开渠道,易观分析不对此承担任何责任。任何情况下,本文仅作为参考,不作为任何依据。本文著作权归发布者所有,未经易观分析授权,严禁转载、引用或以任何方式使用易观分析发布的任何内容。经授权后的任何媒体、网站或者个人使用时应原文引用并注明来源,且分析观点以易观分析官方发布的内容为准,不得进行任何形式的删减、增添、拼接、演绎、歪曲等。因不当使用而引发的争议,易观分析不承担因此产生的任何责任,并保留向相关责任主体进行责任追究的权利。

-

相关阅读:

Android 内存泄漏分析思路和案例剖析

java毕业设计某市教育局综合信息管理平台mybatis+源码+调试部署+系统+数据库+lw

面试基础篇——ArrayList扩容机制

继承(二) —— 基类和派生类对象的赋值转换

云计算 2月20号 (认识操作系统)

代码随想录 | Day 46 - LeetCode 139. 单词拆分、多重背包

Nginx 面试题 40 问

公共命名空间和输入法

TortoiseGit拉取远端Gerrit公钥不识别问题

UNIAPP实战项目笔记47 显示默认收货地址和修改收货地址页面的布局

- 原文地址:https://blog.csdn.net/qianfan_analysys/article/details/126137494