-

行业轮动从动量因子说起

量化的人研究行业轮动也很多年了,虽然积累了不少模型,但是样本外有效的极少。为什么会出现这个现象呢?因为行业的数量少,量化的优势在广度不在深度,比如股票市场的广度就很大,现在已经有4000多只个股,而最新的申万一级行业只有才只有31个,之前14版的只有28个一级行业。除了横截面的广度之外,量化还可以拓展时间轴上的广度,也就是高频交易。在低频低广度的领域,量化是很难发挥作用的。虽然知道行业轮动不好研究,但为什么作者还要做研究呢?毕竟有个模型总好过简单的拍脑袋。All models are wrong, but some are useful.差不多10年前,有一篇金融工程的报告《假如能够穿越》,标题特别的文艺,也许那段时间比较流行穿越剧吧。这篇报告写得特别的通俗易懂,以致于有个优秀的股票基金经理也读过甚至推荐过。报告里面提到,过去10年A股中如果每月选到最好的1/10的股票,累计增长18亿倍之巨,而每月大盘择时增长61倍。行业轮动最好达到7万多倍,风格轮动最好达到500多倍。其他不同时长的测试都显示选股的盈利空间要远大于择时的盈利空间。如果我们把数据更新到去年的话,前面提到的几个数字会更加夸张,复利的力量。好了,我们知道选股是获利最多的,这也侧面印证了为什么依靠选股可以诞生很多投资大师。但我们也注意到,除了选股,行业轮动是获利次之的方式,这也是为什么很多优秀的基金经理会在行业上进行轮动。获利最差的就是大盘择时。择股 > 行业轮动 > 大盘择时

既然研究行业轮动,得写个三五篇才能说清楚。第一篇我想就从动量说起来。动量这个思路很简单,就是过去什么涨得好,就买什么。动量简直无处不在啊,投资领域尤其兴盛,哪个股票涨得比较多,吸引新的资金进入,进一步的上涨,就这样产生了动量效应。这在美股这样机构主导的市场比较普遍,A股现在也逐渐出现这种现象。哪个基金经理长期或者短期业绩比较好,就开始受到追捧。这些本质上都是动量的思维。行业轮动也是同样的道理,哪些行业最近表现比较好,就投资哪个。不过这里首先诞生了一个问题,“最近”怎么界定,是最近一个月、三个月、半年还是一年呢?

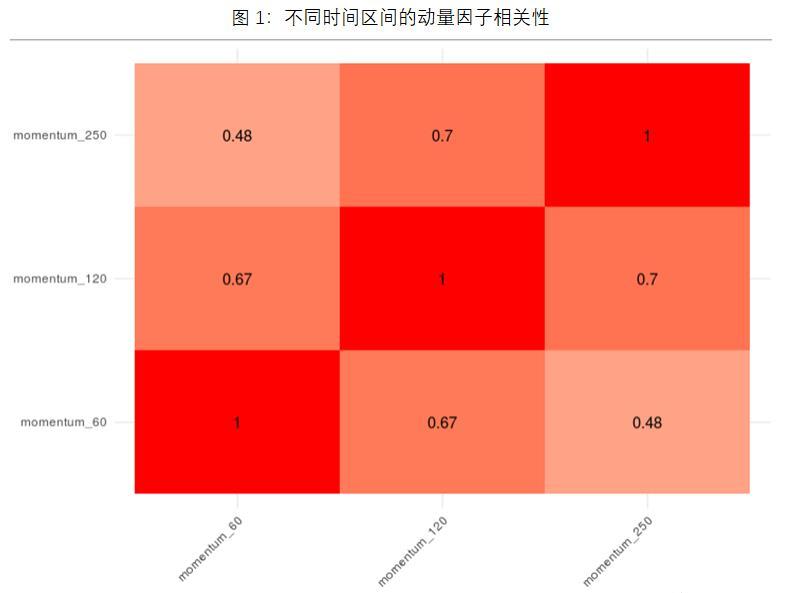

我们先来看一下不同时间区间的动量因子的相关性。整体上不同时间区间的动量因子相关性比较高,60的交易日动量和120日动量相关性0.67,120日动量和250日动量的相关性0.7。

不同区间的动量因子的IC。我们从IC来看,似乎120日动量和250日动量要好于60日动量。

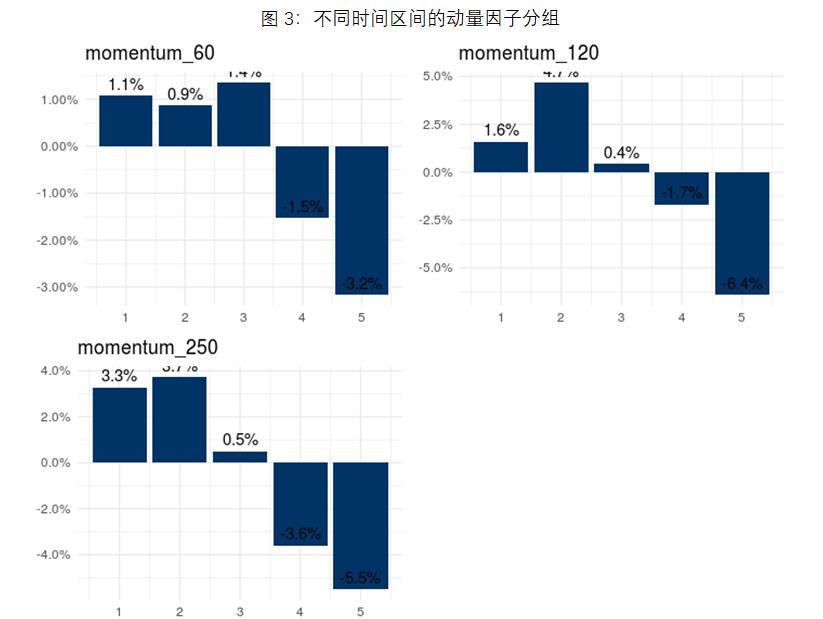

不同时间区间的动量因子分组。我们从分组的情况来看,似乎250日动量是最好的。不过我们也看到,任何时间区间的因子分组都不是单调的,这也是行业轮动的问题所在了,股票多因子如果某个因子分组不单调的话,很难进入最终的因子池,行业轮动如果这么做的话,显然就选不到什么因子了。

前面我们也看到动量因子似乎表现还有待加强,所以卖方做了很多改进的努力,其中有几种是可以拿出来说一说的。最简单的改进就是采用sharpe值作为动量的替代,这个逻辑也很合理,就是给与高波动的行业一个惩罚,找出那些稳稳地向上的行业。还有一种改进,是将收益率进行切割,认为日内和日间的收益蕴含了不同的信息,认为日内的交易信息呈现动量效应,日间的交易信息呈现反转效应,逻辑上不如前一种改进合理,我们也不妨试一试。切割这个事情咋一听逻辑上很合理,不过一旦切起来就很难区分是否是过拟合。还有一种改进方式,就是离前高的距离,如果不断创新高就是0。下面我们来看一下这几种改进的效果,我们在前面大致可以看出250日的动量比较好,后面的测试我们不妨都采用250日这个时间区间。

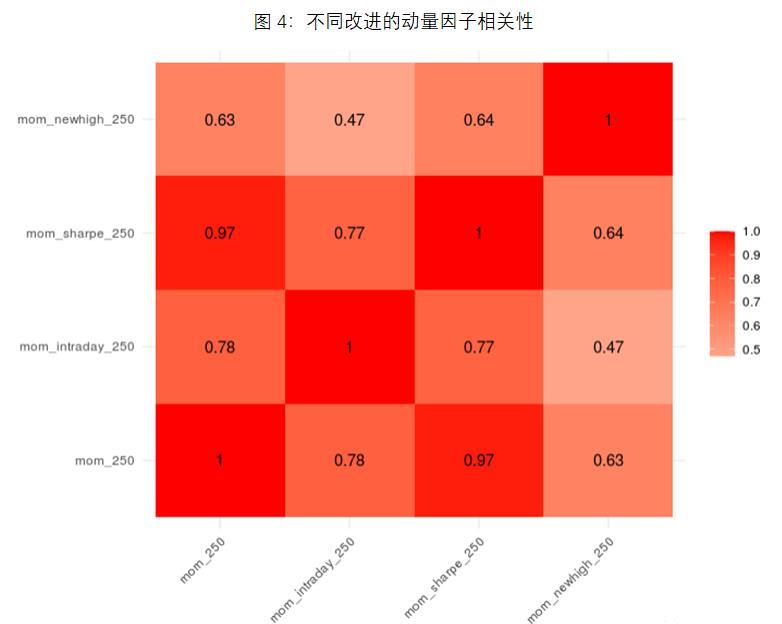

我们先来看一下不同改进的动量因子的相关性。根据sharpe值计算的动量因子和原始的动量因子相关性高达0.97。其他几种改进方式的相关性也比较高。

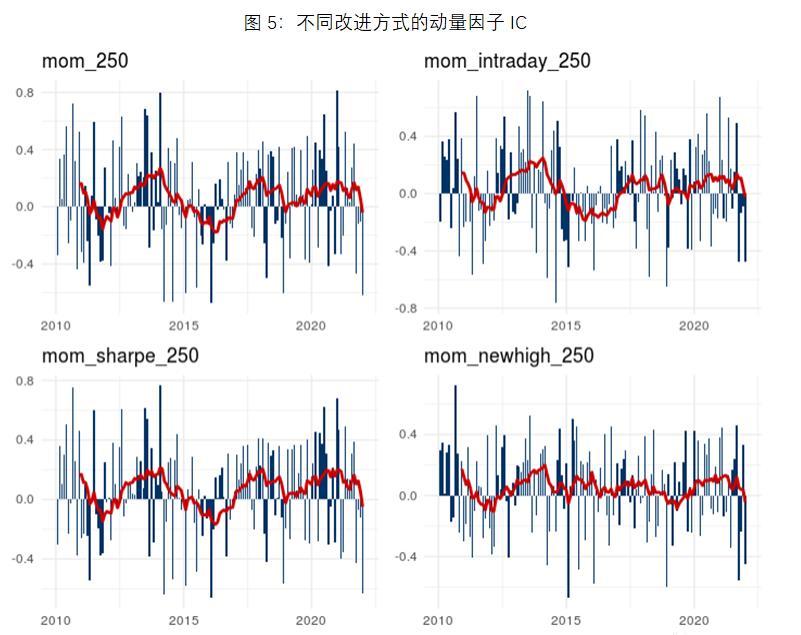

不同改进方式的动量因子的IC。我们从IC来看,日内动量这种改进似乎进步不大,sharpe和离历史新高距离的改进好像有点效果。

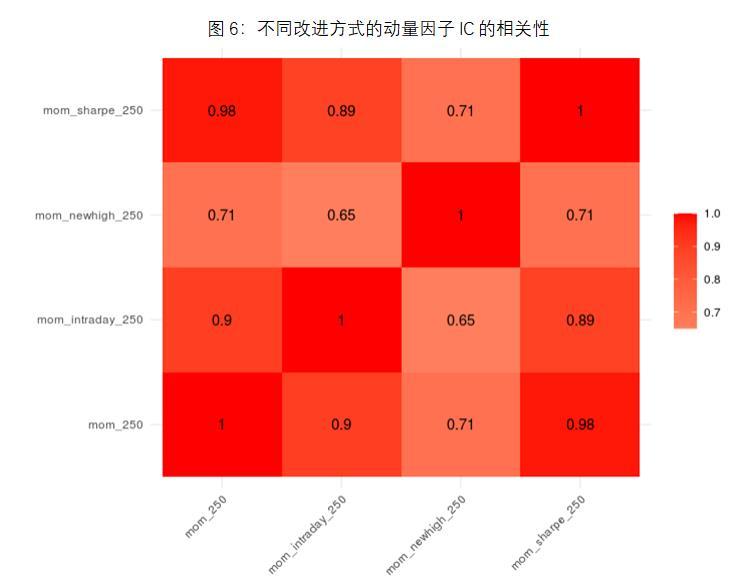

不同改进方式的动量因子的IC相关性。几种改进的IC相关性还是比较高的。

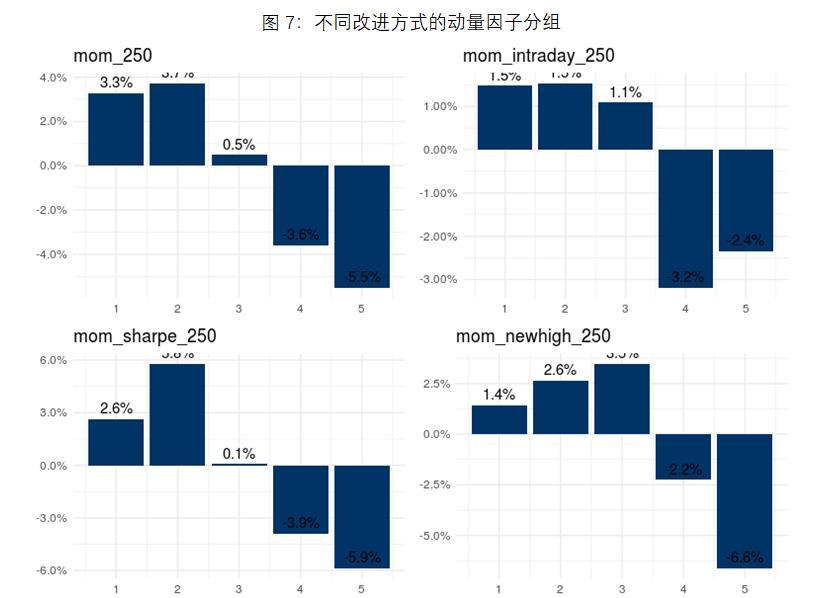

不同改进方式的动量因子分组。我们从分组的情况来看,几种改进方式的单调性都很一般。

不同改进方式的动量因子分组走势。我们从分组的情况来看,日内动量这种方式是比较差的,其他几种差不多。

行业轮动确实是一个非常大的话题,今天我们算是一个入门的介绍性的内容,今后还会有几篇关于行业轮动的内容。做好行业轮动不容易,量化做好行业轮动更加难。

风险提示:基金有风险,投资需谨慎。以上数据来自浦银安盛基金和iFinD。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

-

相关阅读:

一文带你了解动态NAT以及NAPT实验配置

Spring Boot问题汇总

培养编程素养和代码风格的书籍推荐

git ssh permission denied解决办法

Java多态详解

聊聊氮化硅(SiNx)在芯片中的重要性

全球公链进展| Conflux v2.3.0 网络升级完成;Cosmos Hub v12升级

MindSpore尝鲜之Vmap功能

springboot如何整个Swagger呢?

浅谈芯片验证中的仿真运行之 compilation unit 技术(实践篇)

- 原文地址:https://blog.csdn.net/sinat_37574187/article/details/125888911