-

数模之线性规划

线性规划

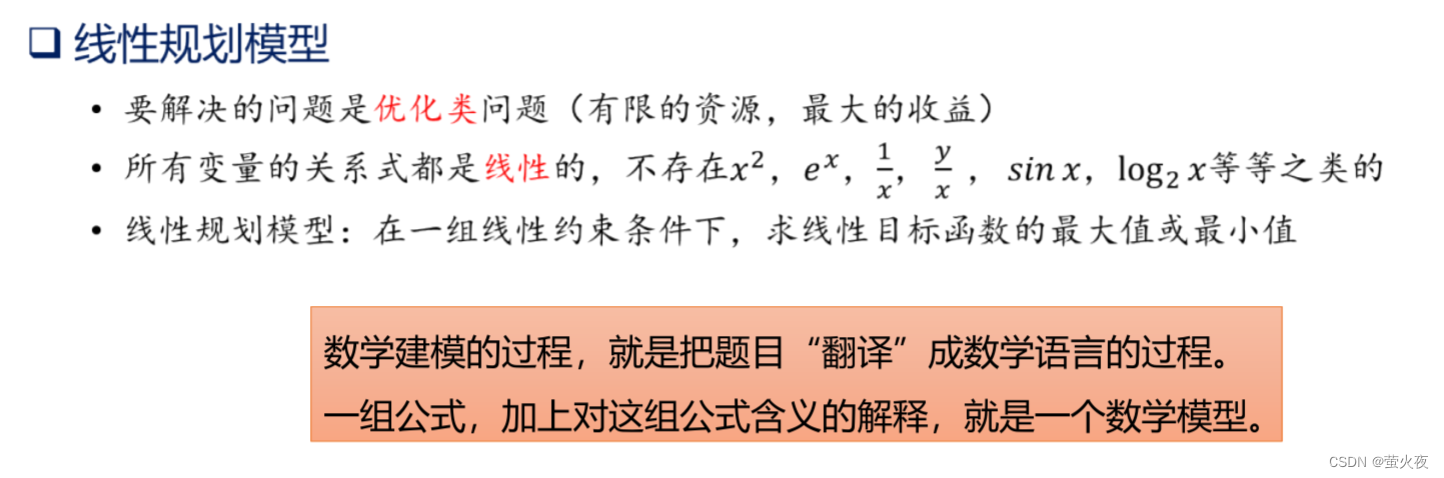

优化类问题:有限的资源,最大的收益

例子:

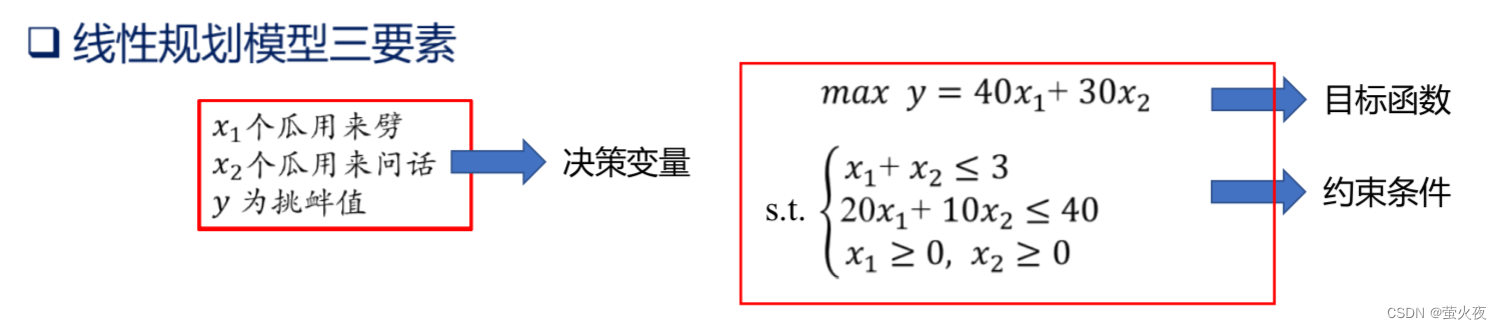

华强去水果摊找茬,水果摊上共3个瓜,华强总共有40点体力值,每劈一个瓜能带来40点挑衅值,每挑一个瓜问“你这瓜保熟吗”能带来30点挑衅值,劈瓜消耗20点体力值,问话消耗10点体力值, 问如何利用这些瓜,使挑衅值最大?

注意:遇到不懂的词汇去百度搜,去查文献,尽快了解问题背景, 遇到大量陌生专有名词就尽量别选, 例如国赛A题

分析:

注意x1>=0和x2>=0这两个隐藏条件, 可能会对解答有影响

注意x1>=0和x2>=0这两个隐藏条件, 可能会对解答有影响线性规划模型三要素:

线性规划模型:

题目类型:

题目类型:题目中提到“XXX有多少多少”“怎样安排/分配”“最多(少)”“利润最大”等词;

生产安排:

原材料、设备有限制,总利润最大

• 若生产两种机床,利润分别为XXX;A机器和B机器加工,有顺序要求,有不同损耗费用,不同的工作时间…;问题:怎样安排生产使得总利润最大?投资收益:

涉及资产配置、收益率、损失率、组合投资,总收益最大

• 若总资金为M,有n种资产可以配置

• 每种资产的平均收益率…,风险损失率…,手续费…;问题:设计组合投资方案,使得收益尽可能大,总体风险尽可能小(本质是多目标规划,可化简为一个目标的线性规划)销售运输:

产地、销地、产量、销量、运费,总运费最省

• 商品有m个产地和n个销地,需要从产地运到销地

• 各产地的产量…,各销地需求量…由a产地运到b销地的运价xxx;问题:如何调运才能使总运费最省?车辆安排:

路线、起点终点、承载量、时间点、车次安排最合理

• 不同种类的车辆有各自的承载量,工地各点之间要安排车辆运输

• 工地里有多条路线……满足用工需求的情况下…;问题:如何安排车辆能使产量尽可能大?注意:最合理这种模糊词需要给出准确的数学定义, 可能是利润最大, 排队时间最短, 运载量最大....

投资类问题的注意事项

• 收益率 = 收益/成本,设收益率为r,收益为g,成本为c

• 如果要求“总收益最大”,一般可以用线性规划

• 如果要求“总收益率最大”,一般是非线性规划, r = g/c, 其中c是-1次方(不绝对)判断标准

判断的标准就是建立的模型中, 约束条件和目标函数中的变量是否全是一次方

• 如果成本c为变量,追求r最大,目标函数是 max r = g/c,其中变量c的次幂是-1,为非线性

如果成本c始终为常数, 总收益率就变成了线性规划例题

问题:给该公司设计一种投资组合方案,用给定的资金M,有选择地购买若干种资产或存银行生息,使净收益尽可能大,总体风险尽可能小。

问题:给该公司设计一种投资组合方案,用给定的资金M,有选择地购买若干种资产或存银行生息,使净收益尽可能大,总体风险尽可能小。

问题分析有目标函数(净收益尽可能大、总风险尽可能小)

有约束条件(总资金有限,和隐含数学条件:每一笔投资都是非负数)基本假设

由于投资数额M相当大,而题目设定的定额ui相对M很小,pi*ui更小,因此假设每一笔交易额xi都大于对应的定额ui

模型的建立

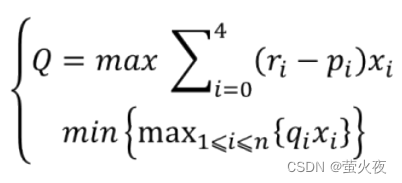

决策变量: 投资项目si 的资金为xi (i = 0,1,2,3,4), 总收益Q

目标函数: 净收益尽可能大(max)、总风险尽可能小(min) (所以这是一个多目标线性规划模型)

约束条件: 投资总额为M、每一笔投资非负数

目标函数

净收益尽可能大(max): 总收益=max(∑每一项的资金×(每一项的收益率-费率))

总风险尽可能小(min): 每一项的资金×风险率的最大值最小

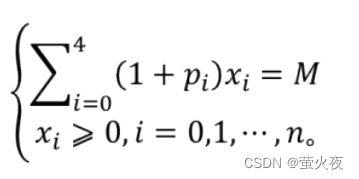

约束条件

∑每一项的资金和交易费 = 总资金

每一笔投资都是非负数

合理的简化,事半功倍

模型的简化:

现实中,不同人所能承受的风险不同

设某一类投资者,能接受的最大投资风险率为定值a

只要风险率小于等于该定值a,可视为对该类投资者满足“总风险尽可能小”即风险率(风险率=投资额*损失率/总资产)满足:

分情况讨论:设低风险投资者能接受的a=5%,中风险投资者能接受的a=15%等等

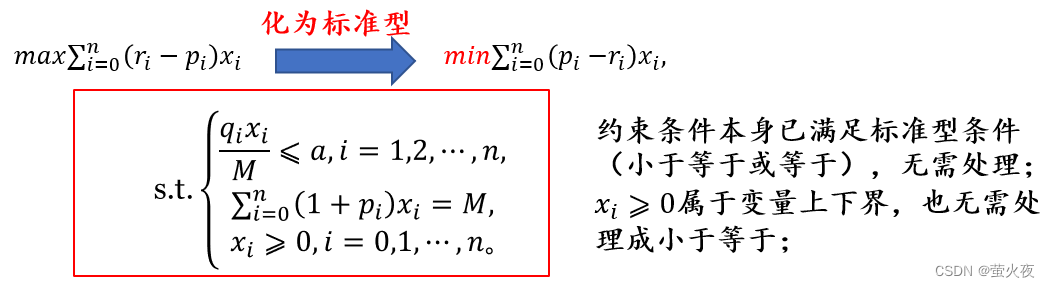

基于该简化,将目标函数:

转化为了约束条件:

转化为了约束条件:

完成模型的建立

决策变量: xi(i = 0,1,2,3,4), 第i种资产的投资额

目标函数和约束条件:

注意,除了xi(5个变量),其他都是常数

显然,所有变量都是线性的, 因此这是一个(单目标)线性规划模型

模型的建立到求解

建立模型时留下的坑

题目要求“总风险尽可能小”

本模型简化为只要风险率小于等于该定值a, 可视为对某一类投资者满足“总风险尽可能小’·模型中的a是一个常数,而不是变量,所以才能在写代码时套用matlab的函数求解问题时尽量把坑填上(在论文里写作“模型改进”)

现实中的a是一个变量,不同投资者对风险的接受程度肯定不一样

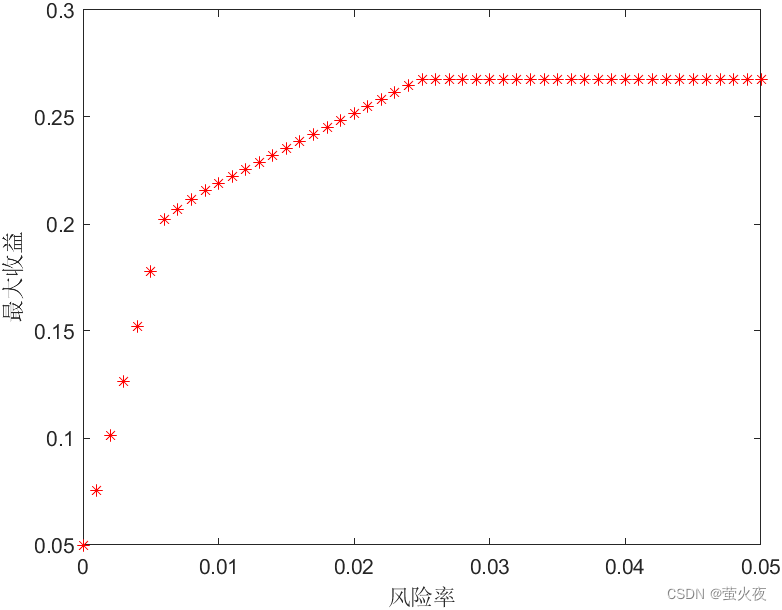

低风险投资者追求落袋为安, 对应a=5%;高风险投资者追求富贵险中求, 可能对应a=50%·那么在求解时, 对不同a取值分别进行求解(该操作实现了把a作为了“变量”)

代码:

linprog函数使用具体分析:Matlab线性规划函数linprog-小白详解_浩浩的科研笔记的博客-CSDN博客

linprog函数求解线性规划模型, linprog函数中的变量必须是matlab标准型(求最大值转化为求负的最小值, 约束条件是大于变换为小于)

函数:[x,fval]= linprog(f,A,b,Aeq,beq,lb,ub)

- % clc是清除命令行窗口,clear是清除存储空间的变量

- clc,clear;

- %a矩阵的元素是不同的风险率,从0到0.05等差取值,相邻的两个数相差0.001

- a = (0:0.001:0.05);

- %目标函数的系数向量,因为求的是M的最大值,所以变为求-M的最小值,系数变为负

- f = [-0.05,-0.27,-0.19,-0.185,-0.185];

- %A是不等式约束条件的变量系数构成的矩阵

- A = [0,0.025,0,0,0;

- 0,0,0.015,0,0;

- 0,0,0,0.055,0;

- 0,0,0,0,0.026];

- %还可以这样构造A矩阵 A = [zeros(4,1),diag([0.025,0.015,0.055,0.026])]

- %用zeros先构造4行1列的全是0的矩阵,因为x0没有风险率系数为0

- %再构造对角矩阵,对角线上的元素为约束条件中的变量x1 x2 x3 x4的系数

- %等式约束的系数矩阵

- Aeq = [1 1.01 1.02 1.045 1.065];

- %M设为1

- beq = 1;

- %xi的下界

- lb = [0;0;0;0;0];

- %初始化保存最优解的Q矩阵,现在还没求出最优解先初始化为0

- Q = zeros(1,length(a));

- %XX用来存不同风险率下的最优解

- XX = [];

- for i = 1:length(a)

- b = a(i)*ones(4,1); %b是约束条件中的常数项矩阵,4行1列,每个元素都是a

- [x,y] = linprog(f,A,b,Aeq,beq,lb); %x是对应的投资分配xi,是列向量的形式

- Q(i) = -y; %-y是总收益的最大值

- XX = [XX;x']; %每次更新XX矩阵,保存每一个a值下的投资分配

- end

- plot(a,Q,"*r");

- xlabel('风险率'); % x和y轴分别附上标签

- ylabel('最大收益');

-

相关阅读:

C++ 多态与虚拟:Class 语法语义

任正非说:那技术支援最高的理想是什么?——手到病除!像华佗一样。你们有没有这样的“华佗”?你们的“华佗”是谁?

第9章 Mybatis

假如我有一台服务器,我会让它提供三种服务

【学习笔记】模拟

Reparameterization trick(重参数化技巧)

哈希表 | 快乐数 | leecode刷题笔记

【机器学习】图神经网络:深度解析图神经网络的基本构成和原理以及关键技术

webman跨域相关问题

EE5805-Java-summary

- 原文地址:https://blog.csdn.net/ZZY5707/article/details/134272219