-

信贷风控NCL净损失率的指标实现与应用

在金融信贷业务的风险控制过程中,有一项财务指标发挥着比较重要的信息参考价值,可以有效衡量某个月份放款金额在形成呆账后的资金损失情况,其中呆账指的是信贷逾期180天以上,这个指标便是NCL(Net Credit Loss),代表信贷净损失率。NCL的取值越大,说明业务方在一定时间维度上呆账金额的损失越多,经过催收实现的回账金额越少,显然NCL有助于了解某时间周期内呆账资金的流转分布。本文将围绕指标NCL的定义逻辑,结合实例数据来详细介绍下NCL的具体实现过程。

首先来熟悉下净损失率NCL的计算公式,NCL=(当期呆账总金额-当期呆账回收金额)/呆账前应收金额。从时间窗口考虑,NCL在实际业务中经常采用NCL1、NCL3、NCL6、NCL12等维度,数值1/3/6/12代表月份周期,因此这里需要注意的是,NCL3需在3个月后才能观察数据表现,NCL6、NCL12等与之同理。NCL指标的实现过程主要包括月末在贷余额、迁徙率、平均迁徙率等环节,接下来我们围绕一份实际样本数据,以净损失率NCL3为例,介绍下指标的主要实现步骤。

1、月末在贷余额

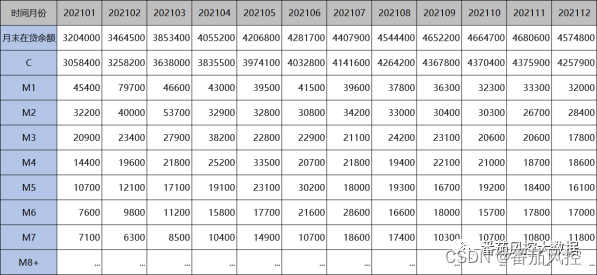

在贷余额是指到以某一个时间节点为止,借款用户尚未归还金融机构的贷款总额,包括前期已违约逾期的金额,以及后续未到期且需要按期还款的金额,其中已逾期金额根据违约逾期时长可分为M1、M2、M3等,后续未到期待还款金额可称为C(或称M0)。因此,月末在贷余额Amt=C+M1+M2+M3+M4+M5+M6+(M7+),其中Mn的具体含义为:M0(当前未逾期,或称C),M1(逾期130天),M2(逾期3160天),M3(逾期6190天),M4(逾期91120天),M5(逾期121150天),M6(逾期151180天),M7+(逾期180天以上,也称为呆账)。

根据以上月末在贷余额与逾期状态金额的定义逻辑,可以在时间维度上很容易的汇总出存量用户群体的在贷余额分布。为了便于针对本文重点NCL的分析,这里我们直接列出一份包含连续12个月份(202101~202112)的在贷余额分布,以及不同逾期状态的金额数据,具体如图1所示,我们将根据此样例数据来进一步推算指标NCL。

图1 在贷余额分布2、月末迁徙率

迁徙率(Flow Rate)是指贷款从某一种状态向另一种状态变化的过程,具体来讲是由某一逾期阶段转移到下一逾期阶段的比例,以量化账户的好坏程度。在实际业务中,迁徙率经常用来作为催收绩效的指标,可以分析不同逾期状态之间的转化率,从而体现信贷催收的效率。根据不同逾期状态的等级划分(C/M1/M2/M3等),迁徙率指标可以包含不同阶段的转换,例如C→M1、M1→M2、M2→M3、…、M6→M7等,对应计算公式具体如下所示:

(1)C→M1:本月末时点M1的在贷余额 / 上月末时点C的在贷余额;

(2)M1→M2:本月末时点M2的在贷余额 / 上月末时点M1的在贷余额;

(3)M2→M3:本月末时点M3的在贷余额 / 上月末时点M2的在贷余额;

(4)M3→M4:本月末时点M4的在贷余额 / 上月末时点M3的在贷余额;

(5)M4→M5:本月末时点M5的在贷余额 / 上月末时点M4的在贷余额;

(6)M5→M6:本月末时点M6的在贷余额 / 上月末时点M5的在贷余额;

(7)M6→M7:本月末时点M7的在贷余额 / 上月末时点M6的在贷余额。

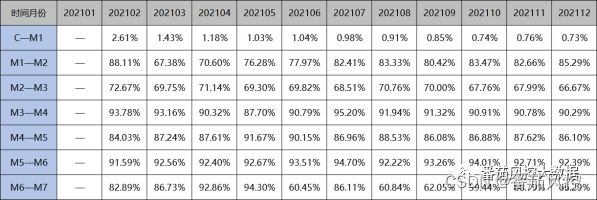

围绕图1展示的各月份在贷余额分布,现以月份202102为例,来分别算下从C至M7各在贷余额状态的迁徙率大小,具体过程与最终结果分别如下:

(1)C→M1:02月M1金额/01月C金额=79700/3058400=2.61%;

(2)M1→M2:02月M2金额/01月M1金额=40000/45400=88.11%;

(3)M2→M3:02月M3金额/01月M2金额=23400/32200=72.67%;

(4)M3→M4:02月M4金额/01月M3金额=19600/20900=93.78%;

(5)M4→M5:02月M5金额/01月M4金额=12100/14400=84.03%;

(6)M5→M6:02月M6金额/01月M5金额=9800/10700=91.59%;

(7)M6→M7:02月M7金额/01月M6金额=6300/7600=82.89%。根据不同逾期状态的转化公式,可以很容易算出相应迁徙率的指标大小,其余月份与上同理,最终得到202102~202112所有月份不同阶段状态的迁徙率分布,具体结果如图2所示,其中202101月需要202012月数据故结果为空。

图2 迁徙率分布3、平均迁徙率(3个月)

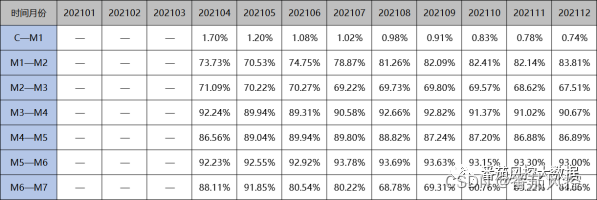

平均迁徙率(3个月)是按照上文列出的迁徙率公式,时间维度从单月份调整为连续3个月份,由于此指标需要满足3个月在贷余额的观察期,因此202101~202103月份是没有3个月平均迁徙率结果的。对于202104月份的不同状态C→M1、M1→M2、M2→M3、…、M6→M7,平均迁徙率(3个月)的具体计算过程与结果如下所示:

(1)C→M1:(24月M1金额总和)/(13月C金额总和)=1.70%;

(2)M1→M2:(24月M2金额总和)/(13月M1金额总和)=73.73%;

(3)M2→M3:(24月M3金额总和)/(13月M2金额总和)=71.09%;

(4)M3→M4:(24月M4金额总和)/(13月M3金额总和)=92.24%;

(5)M4→M5:(24月M5金额总和)/(13月M4金额总和)=86.56%;

(6)M5→M6:(24月M6金额总和)/(13月M5金额总和)=92.23%;

(7)M6→M7:(24月M7金额总和)/(13月M6金额总和)=88.11%。以上过程是选取202104月份数据,算出相应的3个月平均迁徙率取值结果,而对于其他月份202105202112与之同理,指标的具体数据分布如图3所示,其中月份202101202103由于不满足前3个月观察期故结果为空。

图3 平均迁徙率(3个月)4、滚动平均迁徙率(3个月)

滚动平均迁徙率是在平均迁徙率的基础上进一步得到的,虽然在细化维度上会区分C/M1/M2/M3等节点状态,但各维度的初始状态均为未逾期C,即C→M1、C→M2、C→M3、C→M4等。针对3个月的滚动平均迁徙率,我们这里以_NCL3_来表示,则各阶段状态滚动平均迁徙率的计算逻辑具体如下所示,其中C→M1(NCL3)代表从状态C到状态M1的3个月滚动平均迁徙率,C→M1(3)代表从状态C到状态M1的3个月平均迁徙率。

(1)C→C(NCL3):100%;

(2)C→M1(NCL3):C→C(NCL3) * C→M1(3);

(3)C→M2(NCL3):C→M1(NCL3) * M1→M2(3);

(4)C→M3(NCL3):C→M2(NCL3) * M2→M3(3);

(5)C→M4(NCL3):C→M3(NCL3) * M3→M4(3);

(6)C→M5(NCL3):C→M4(NCL3) * M4→M5(3);

(7)C→M6(NCL3):C→M5(NCL3) * M5→M6(3);

(8)C→M7(NCL3):C→M6(NCL3) * M6→M7(3)。这里以202104月份的数据为例,来分别算下C→M1(NCL3)、C→M2(NCL3)、C→M3(NCL3)等各阶段状态的滚动平均迁徙率,具体过程与结果如下所示:

(1)C→C(NCL3):100%;

(2)C→M1(NCL3):100% * 1.70% = 1.70%;

(3)C→M2(NCL3):1.70% * 73.73% = 1.25%;

(4)C→M3(NCL3):1.25% * 71.09% = 0.89%;

(5)C→M4(NCL3):0.89% * 92.24% = 0.82%;

(6)C→M5(NCL3):0.82% * 86.56% = 0.71%;

(7)C→M6(NCL3):0.71% * 92.23% = 0.66%;

(8)C→M7(NCL3):0.66% * 88.11% = 0.58%。根据以上实现过程,可以得到202104~202112月份的滚动平均迁徙率(3个月)结果,具体分布如图4所示。

图4 滚动平均迁徙率(3个月)5、净损失率NCL3

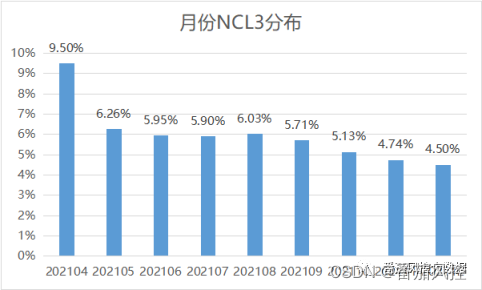

通过以上滚动平均迁徙率的结果,接下来便可以很容易推算出我们想要的净损失率NCL3指标,其公式为:NCL3=12*[C→M4(NCL3)]/[(C→C(NCL3))+(C→M1(NCL3))+(C→M2(NCL3))+(C→M3(NCL3))]。以202104月份为例,净损失率NCL3=(12*0.82%)/(100%+1.70%+1.25%+0.89%)=9.5%。按照此逻辑过程,可以得到202104~202112月份的净损失率NCL3指标结果,具体数据如图5所示,相应的可视化分布如图6所示。

图5 净损失率NCL3

图6 NCL3分布趋势由上图各月份NCL3的分布结果可知,随着时间月份的推移,净损失率NCL3整体呈现下降的趋势,说明业务在各月份的呆账回收方面有一定好转。此外,若获取NCL6等其他维度的净损失率指标,可以同理按照以上实现过程,调整时间窗口的长短即可。综合以上内容,我们围绕具体的实例数据,完整介绍了净损失率NCL3的加工过程,并从最终分布结果,可以较直观的了解到信贷业务的净损失情况,这对于把握业务的宏观发展趋势与微观月份表现,具有非常重要的信息参考意义。

关于本次NCL内容,我们在知识星球平台也分享了相关数据供各位童鞋了解,详细内容可以参阅相关内容贴:

…~原创文章

-

相关阅读:

JMeter 扩展开发:自定义 Java Sampler

开创性的区块链操作系统项目——生物识别与机器学习

如何设计 API?

Navicat 查询创建工具 | 使用聚合输出字段-Part 4

UE5 官方案例LyraStarter 全特性详解 4.创建队伍

【Windows无法修复问题】“启动修复”无法修复你的电脑解决方法

CocosCreator3.8研究笔记(十四)CocosCreator 资源管理Asset Manager

制糖行业脱色技术A30MP树脂材料

2020-java中级面试题

随想录一刷Day18——二叉树

- 原文地址:https://blog.csdn.net/weixin_45545159/article/details/128139187