-

科技云报道:车云协同,云计算下一个主战场?

科技云报道原创。

数字化浪潮席卷千行百业,汽车作为“超级智能终端”,正在步入“云时代”。

今年下半年开始,一朵新的“汽车云”正在吸引国内云厂商,隐隐散发出一股竞速的味道。

车企上云如今已经是一个确定性趋势。以“蔚小理”为代表的造车新势力,原本就诞生在云原生的时代,很多业务从第一天就结合了云的能力而发展。

不仅如此,在数字化转型的趋势下,传统车企也在加速上云。随着汽车数据越来越庞大,其间蕴含的商业价值愈发高涨。

面对新市场,云计算厂商们也将目光聚焦到了汽车产业链,华为云、阿里云、腾讯云、百度云等纷纷针对汽车推出云战略。

云计算如何与汽车融合?

过去几年,云的增长逐渐显露疲态。阿里云是国内最大的云厂商,2021年Q1的收入增速为37%,但2022年Q2已经下降到10%;腾讯云在2019年之后不再单独披露云业务收入,放入“金融科技与企业服务”项下,该业务在2021年Q1的收入增速为47.4%,但2022年Q2已经下降到0.8%,这意味着几乎没有增长。

增长放缓的客观原因在于,在上一个十年的移动互联网时代,为云厂商提供主要收入来源的泛互联网客户自身的增长也触碰到了天花板。

因此,过去两年云厂商开始积极转型,深入政务、制造业等实体经济,积极寻找新的业务增长点。

作为实体经济之一的汽车产业,无疑就是最大的增量市场之一。

目前,中国的汽车保有量约为3.07亿辆,其中新能源汽车保有量已突破1000万辆,连续7年产销量位居全球第一,单月渗透率已经超过20%。

汽车产业正处于“新四化”变革的关键时刻,电动化、网联化、智能化、共享化的发展趋势重新塑造着机械化的传统汽车工业。

正如手机的进化一般,汽车也在软硬件一体化的道路上持续迭代。

对于汽车行业人士来说,智能汽车被认为是智能手机之后,另一大超级移动终端。这其中,大量问题最终要依靠云端解决。

对于汽车本身而言,一方面汽车在运行状态下会产生驾驶数据,同时联网和自动驾驶则对算力有了更高的要求,尤其是自动驾驶侧,比如操作系统更新等就更加需要云端支持;

另一方面汽车内部的人车交互也更加频繁,包括娱乐设备、APP操控,乃至离开汽车场景用户依然可以联动汽车享受配套的服务,数据维度更加复杂多样。

除了车的智能化,车企也遇到数字化升级的需求。车企拓展了新的商业模式,也要有新的制造能力,尤其是能不能实现软件化、智能化制造能力或者研、产、供、销、服的能力,为此车企也需要数字化平台的支撑。

从车企的业务构成看,一个车企往往包括300多个业务系统,而新能源车企会更多。

在传统车企转型的过程中,也引入了非常多的IT新技术,对云原生技术能力的需求日趋增长。

再进一步看,数字化也将延伸至汽车制造产业链环节,改造传统的工业制造流水线。

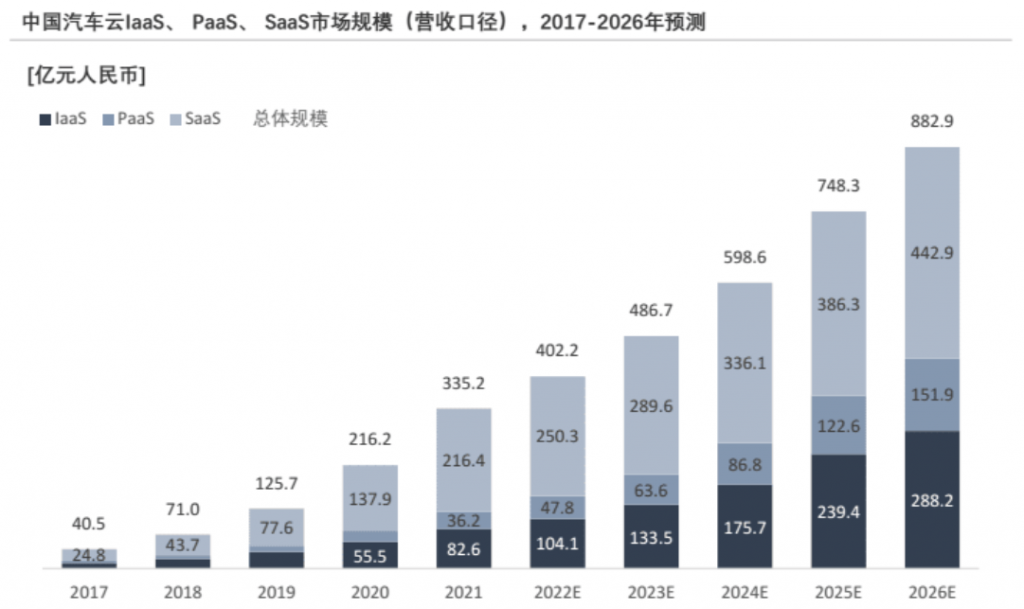

在一辆汽车的全生命周期中,生产、研发、供应链、销售、服务等多个环节都需要上云,完整的汽车云是一套集合了IaaS、PaaS、SaaS的整体解决方案。

其中,IaaS层主要负责在设计、生产以及供应链等环节提供计算、存储、网络、CDN、安全以及灾备等相关的基础设施;

PaaS层主要提供微服务框架、中间件、数据库、仿真平台、应用开发平台、大数据等平台;

SaaS层的汽车云服务主要以面向终端用户的软件或应用,如协作应用程序、内容应用程序、车载娱乐终端、办公软件以及地图软件等。

除此之外,从路的视角来看,云的到来实现了智慧道路,让原来基于驾驶员微观视野的驾驶,演化到基于摄像头、雷达、GPS等更加广义道路环境下的信任控制。

更高阶的自动驾驶,将在车路协同等综合因素加持下,得以实现。

国际分析机构沙利文发布的《2021年中国汽车云市场追踪报告》(以下简称“《报告》”)显示,2021年大中华区汽车云市场已达335.2亿元的体量,但整个行业仍处于发展初期,到2026年市场规模可能突破800亿元,呈现高速增长态势规模较小的车企在汽车云的年度预算在1000万元左右,集团级大型车企的汽车云年度预算在5000万元左右。

云厂商竞逐车云协同

面对高速增长、快速变革的智能汽车市场,云厂商们必然不会错过。

在汽车数智能力提升、车企能力变软的过程中,汽车产业也面临着不少挑战,同时也对上云、用云提出了新的需求。

《报告》将中国汽车云服务按应用场景分为自动驾驶、车联网、车路协同以及车企数字化转型场景。

报告中,“汽车云”被定义为以车企/整车厂为目标并通过IaaS、PaaS以及SaaS层的服务形式,提供涵盖汽车的设计、研发、生产/制造、销售及售后等全生命周期的相关服务。

简单来说,可以将“汽车云”服务分为两大类:一是自动驾驶、车联网、车路协同等落地应用场景,二是针对车企数字化转型,满足数字化管理和供应链协同需求,覆盖生产、管理、营销等各环节。

可以发现,大厂的汽车云业务也主要围绕这两大场景展开细化布局。

云计算公司如微软Azure、百度云、阿里云、亚马逊AWS在密集推出汽车云策略。

他们的焦点,基本集中在提高自动驾驶效率,以及车企的运作效率,包括研发的改变。

华为可能是在汽车领域布局最早、深入汽车产业最深的云厂商。华为在2019年成立智能汽车BU,定位汽车Tier1,帮助车企造车。

《报告》显示,华为云以22.8%的市场占有率在中国汽车云市场(IaaS+PaaS)位居第一。

华为将汽车云其总结为三朵云:在数字化研发、生产、供应链阶段帮助车企“造好车”,在数字化营销阶段帮助车企“卖好车”,在数字化出行领域(车联网、地图导航、内容生态等)帮助车企“用好车”。

百度云的汽车云布局与华为云相似,但侧重点不同。今年9月,百度智能云事业群组负责人沈抖在2022智能经济高峰论坛上推出三朵汽车云:覆盖研发、生产、服务环节的集团云,覆盖自动驾驶、智能座舱的网联云,以及覆盖产业协同、物流调度的供应链协同云。

尽管车企云化可以给企业带来价值,但是大多车企背负巨大的历史包袱。这就导致绝大部分云解决方案,在很大程度上仍然局限于核心业务之外,以离散的、战术性的和针对性的形式出现。

根据埃森哲发布的报告显示,汽车制造商不愿意在核心运营中采用云计算,其中最重要的原因是,在行业内根深蒂固的和相对保守的以技术为核心的产业思维模式。

具体表现在,除了接入公有云平台,主机厂也同样部署自己的私有云平台,采用私有云+公有云的混合云部署模式,弱化与云厂商的“供应绑定”。

相较而言,造车新势力们更快走在汽车上云的前列。

其实,如今的新势力们重心都在汽车产品迭代上,因此利用云厂商的技术和低成本的资源上云未尝不可。

而当车企之间的竞争层面进入白热化阶段,对于自建“汽车云”的布局,势必会提上日程。

此外,“汽车云”还涉及关键的数据归属问题。许多汽车制造企业的高管团队,深切担忧云端的数据安全和隐私保护。

从某种程度而言,云计算其实是新瓶装旧酒,即通过新技术革新老行业。

而在走过十余年风雨历程后,如果说云计算上半场是互联网行业的争夺战,那么传统领域则成为云计算企业下半场发力的重点。

“汽车云”服务商想要有所作为,不仅需要提供坚实的云基础设施,还要创新云上解决方案,协助构建开放的生态联盟,帮助汽车产业从“上云”到“入云”,真正将数据作为资产贯穿智能网联发展过程的始终,实现“上云用数赋智”的数智升级闭环。

如此,云计算行业才能够真正与汽车大产业互相成就,绽放巨大的价值。

【关于科技云报道】

专注于原创的企业级内容行家——科技云报道。成立于2015年,是前沿企业级IT领域Top10媒体。获工信部权威认可,可信云、全球云计算大会官方指定传播媒体之一。深入原创报道云计算、大数据、人工智能、区块链等领域。

-

相关阅读:

五:ffmpe主要参数的使用

数据结构——线性表

java类的访问权限

最适合程序员的编程字体,漂亮、独特、优雅!(2024-06-17)

性能测试之使用Jemeter对HTTP接口压测

Springboot+Websocket+JWT实现的即时通讯模块

(附源码)ssm芜湖公共书房服务平台 毕业设计 250859

Windows电脑安装Python结合内网穿透轻松搭建可公网访问私有网盘

便签看板之规则树复盘

【Vivado】Xilinx UG994 Addressing for Block Designs

- 原文地址:https://blog.csdn.net/weixin_43634380/article/details/128121449