-

货币政策传导与货币政策调控-中国视角下的宏观经济

货币政策传导与货币政策调控-潘登同学的宏观经济学笔记

货币传导路径

货币是银行的负债——货币的“形而下”定义

- 法定货币(Fiat Money)

- 法定货币是不代表实物,发行者也没有将其兑换为实物的义务,而只依靠政府法令而成为合法通货的货币

- 法定货币实际上是法律规定的可以流通的价值符号

- 法定货币本身并无内在价值(Intrinsic value),可被近乎无成本地创造出来

- 法定货币的两个层次

- 基础货币(Base Money):中央银行发行的债务凭证

- 表现为商业银行存在中央银行的“存款准备金”和流通中的“现金”

- 基础货币的变化会使实体经济中货币总供应总量成倍变化,因而又被叫做“高能货币” (High-powered Money)

- 在人民银行资产负债表中叫做“储备货币”(Reserve Money)

- 货币供应总量(Money Supply):商业银行发行的债务凭证

- 主要为实体经济中企业和居民存在商业银行的“存款”

- 现金也包含在货币供应总量中

- 在中国货币统计口径中叫做“广义货币”M2

- 基础货币(Base Money):中央银行发行的债务凭证

货币创造的两个环节:中央银行创造基础货币;商业银行创造广义货币

贷款创造存款

央行通过资产业务创造基础货币,具体来说有两种

- 直接向商业银行发放现金

- 直接改变央行资产负债表,表示为商业银行存款准备金(负债)增加,对商业银行贷款(资产)增加

货币乘数

- 货币乘数(Monetary Multiplier)

- 一单位基础货币所能产生的广义货币数量

- 货币乘数 = 广义货币 / 基础货币

- 货币乘数上限 = 1/ RRR(法定存款准备金率)

- 广义货币数量 = 基础货币数量 * 货币乘数(受到RRR影响)

- 改变广义货币数量可以通过改变基础货币数量、或改变RRR两种手段来实现

货币就是记忆(money is memory)——货币的“形而上”定义

- 在法定货币体系下,货币不过是银行账目上的数字(货币的创造就是记账)

- 从“萨伊定律”到货币的本质

- 需求先于供给而生

- 自身供给大于自身需求的部分变成对货币的需求

- 对货币的需求派生于对货币可以换来的供给的需求

- 货币只不过是全社会记住各个人自身供给与需求之间差额的记忆工具

- 通过货币这种记忆工具,全社会分工协作得以进行

- 从本质上来说,货币就是记忆工具(Kocherlakota 1998)

超额存款准备金是商业银行经营的前提

利率的决定

重要的问题

- 中央银行加大货币投放时,名义利率究竟是升还是降?

- 从费雪方程式来看,更高的货币增速带来更高的通货膨胀,因而会推高名义利率。

- 在金融市场上,中央银行投放货币却会压低资金价格的名义利率

- 事实上,中央银行投放货币时是降低了名义利率,这个问题就作为本节的核心;

利率决定的三条理论线索

- 流动性效应:央行货币投放压低名义利率;央行收回货币推升名义利率

△ M ↑ ⇒ R ↓ \triangle M \uparrow \Rightarrow R \downarrow △M↑⇒R↓ - 费雪效应:名义利率=真实利率+通胀(预期),投放货币推升名义利率

R = r + π e R = r + \pi^e R=r+πe - 厂商最优化条件:真实利率=资本边际回报率

r = f ′ ( k ) r = f'(k) r=f′(k)

三条理论线索中的两个问题

央行投放货币到底是压低名义利率还是推高名义利率?

- 流动性效应:更多的货币带来更低的名义利率

- 费雪效应:更多的货币带来更高的通胀,从而带来更高的名义利率

利率究竟是由央行决定还是由实体经济决定?

- 费雪效应:央行能控制名义利率,进而影响真实利率

- 厂商优化行为:厂商的资本回报率决定了厂商能够接受的真实利率水平

费雪效应还是流动性效应

- 货币传导顺畅时,费雪效应起主导作用,货币投放推升名义利率

- 央行基础货币投放立即带来广义货币派生

- 广义货币派生立即在实体经济中带来名义总需求的扩张,立即推升通胀(预期)

- 通胀(预期)的上升推升名义利率

- 货币传导不畅时,流动性效应起主导作用,货币投放压低名义利率

- 央行基础货币投放若未能立即带来广义货币派生,则金融市场中流动性效应显现,金融市场中名义利率降低

- 若广义货币派生未能带动实体经济活动和通胀(预期),则实体经济中流动性效应显现,实体经济中名义利率降低

- 货币传导需要时间,所以短期内或许能观察到传导路径上的流动性效应;但最终,货币增长会体现为更高的通胀,推升名义利率

真实利率的决定

真实利率最终决定于储蓄与投资之间的平衡(古典经济理论观点)

- 真实利率是储蓄的价格

- 真实利率是投资的成本

- 真实利率的调整让储蓄-投资市场出清

货币总量是实体经济储蓄的金融表现形式,其(真实)数量由实体经济而非金融体系决定

- 如果实体经济储蓄少而金融体系大量创造货币,则实体经济会快速将货币带来的名义购买力花出去,从而快速推升通胀,进而压低货币的真实价值

- 如果实体经济储蓄多而金融体系创造的名义货币数量少,则货币购买力会沉淀下来而不会变成购买力,令通胀低迷而推升货币的真实价值

央行的利率政策受制于实体经济——货币政策内生于实体经济

- 名义利率是货币的价格,央行必须要将名义利率稳定在与实体经济投资回报率相契合的水平,否则货币供给和通胀都将失控

- 简化假设通胀预期一开始是0(名义利率等于真实利率),央行要将贷款名义利率持续控制在低于实体经济投资回报率的水平,后果是:

- 实体经济企业发现贷款有利可图,贷款需求会上升

- 贷款需求的上升会带来商业银行对基础货币的需求上升,从而形成名义利率(银行间市场利率和贷款利率)的上行压力

- 央行如果要维持低利率,需要加大投放基础货币,并让商业银行加大信贷的投放

- 基础货币和广义货币的扩张会带来通胀预期的上行,引发实体经济名义投资回报率的上升,带来更高的实体与金融间的利差,引发更强贷款需求

- 如此循环下去,货币供给和通胀越来越高,走向失控

- 类似地,如果央行要将贷款名义利率持续控制在高于实体经济投资回报率的水平,货币供给和通胀会越来越低,最终走向通货紧缩的失控局面

利率的分析框架

- 长期:储蓄与投资之间的平衡(决定于经济结构)

- 中期:实体经济的融资需求强弱(决定于经济增长的强弱)

- 短期:央行的货币政策(决定于货币政策思路)与货币政策传导路径状态(决定于金融市场状态)

长期

其逻辑是:中国挖掘机产量反映了中国的投资周期,挖掘机产量上升表示投资加大,资金需求大,利率上升;

中期

短期

货币政策:常规与非常规

常规货币政策:利率走廊

由于美联储的货币政策最终目标是保持通货膨胀稳定和促进充分就业,所以美联储在调控联邦基金利率时,会对通货膨胀和产出的变化做出反应。提出了泰勒准则的约翰·泰勒在研究了美联储调控利率的行为后,提出美联储调控联邦基金利率的行为方式可以用如下简单方程来概括

R t = 0.03 + 1.5 π t + 0.5 ( y ~ t − y ~ n ) R_t = 0.03 + 1.5\pi_t + 0.5(\tilde{y}_t-\tilde{y}_n) Rt=0.03+1.5πt+0.5(y~t−y~n)

y ~ t − y ~ n \tilde{y}_t-\tilde{y}_n y~t−y~n表示为产出缺口,名义利率要与通货膨胀率同向变化,还要跟产出缺口同向变化;这样的规则称为泰勒规则;运用1958-2007年美国的数据,估计如下泰勒规则估计方程

R t = 0.82 + 1.16 ∗ C P I + 0.53 ∗ O u t p u t G a p R_t = 0.82 + 1.16*CPI + 0.53*OutputGap Rt=0.82+1.16∗CPI+0.53∗OutputGap

非常规货币政策的伯南克路线图

- 当传统货币政策调控不能奏效时(往往发生在经济陷入总需求低迷、通缩压力较大的时候),货币政策可依照伯南克给出的路线图进入非常规领域

- 第一步,央行短端利率降到0

- 第二步,央行买入长期国债,压低长端利率

- 第三步,央行买入风险资产,压缩风险溢价

- 第四补,央行货币化财政赤字(伯南克的“直升机撒钱”)

- 伯南克路线图的实质是央行不断跳过阻塞的货币政策传导路径,将货币政策操作更为直接地作用于实体经济

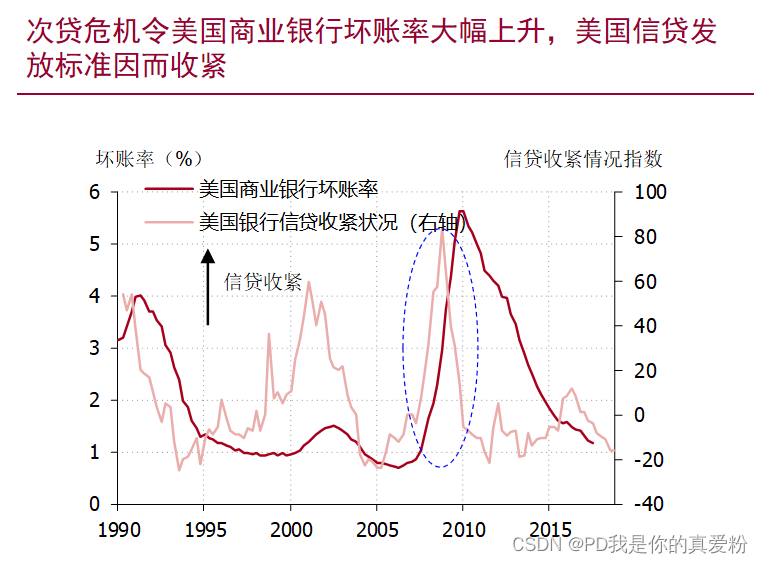

次贷危机后,美国货币政策传导受阻的事实:

日本房地产泡沫导致日本国内信用扩张增速下降导致货币政策传导受阻的事实与安倍经济学的非常规货币政策

如果把日本失去的20年解释为:人口结构老龄化,那“安倍经济学”所起到刺激日本经济的现象就难以解释了,相信或利用人口老龄化的经济学家都是不负责任的经济学家,相信人口老龄化变相的相信宿命论,也就没有研究经济的必要;事实上,安倍经济学带来的经济增长显然用人口老龄化无法说通,而用非常规的货币政策更合理一些,也更符合经济学逻辑;

- 法定货币(Fiat Money)

-

相关阅读:

分析 验证码处理servlet的逻辑

电气工程中matlab程序拉格朗日松弛算法

做抖音小店这几点都没搞懂,难怪你的店铺始终没有销量!

2.7 基本放大电路的派生电路

基于Fomantic UI Web构建 个人导航站点网站源码 网站技术导航源码

java基于ssm智慧农贸信息化管理平台

踩点记录-_-!!!

Notepad++正则查询替换操作

k8s 启动和删除pod

Flutter插件之阿里百川

- 原文地址:https://blog.csdn.net/weixin_52185313/article/details/127956445