风险资产的占比问题

从经济学上讲,赌博是为了享受冒险的乐趣而承担风险,而投机则指为了风险溢价而承担风险。把赌博变成投机需要有足够的风险溢价来补偿风险厌恶投资者。

由于不同的人的风险厌恶水平不同,金融学领域提出了一个

投资效用函数【6-1】:

U是效用值,A是投资者的风险厌恶系数。系数1/2只是一个约定俗成的数值。使用式(6-1)时,收益率必须采用小数形式而不是百分数。

由公式6-1可推导

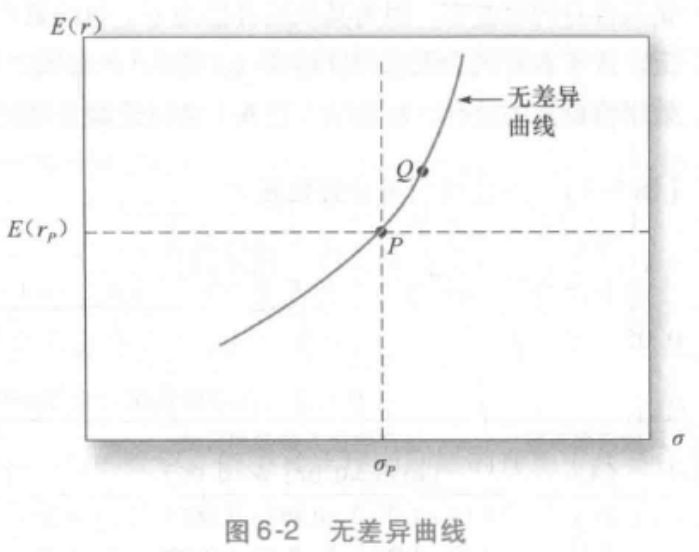

无差异曲线

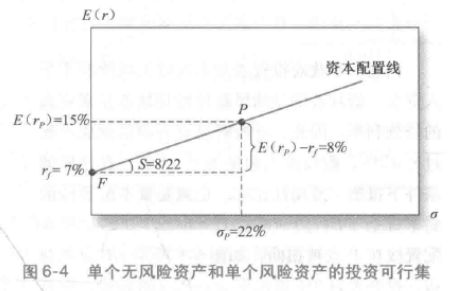

单一风险资产与单一无风险资产的投资组合

我们对符号作以下规定:

- P:风险投资组合

- F:无风险资产

- C:整个投资组合

我们假定在投资者投资预算中给风险投资组合P的比例为y,剩余部分1-y分配给无风险资产F。

模型【6-2】:整体投资组合收益率

模型【6-3】:整体投资组合期望收益

任何一个投资组合的基本收益率都是无风险资产收益率。另外,投资组合总期望获得风险溢价,希望获取这一溢价的投资者为风险厌恶的,如果没有风险溢价,他们不会愿意持有风险资产。

其中模型【6-1】计算

模型【6-4】:整体投资组合标准差

当把一个风险资产和一个无风险资产放到一个资产组合中,整个组合的标准差就是风险资产的

标准差乘以它在投资组合中的比例。

我们对此进行整理可以得到等价公式:

资本配置线

在给定的y值下可以以风险资产标准差

这条直线被称为资本配置线(capital allocation line,CAL),表示对投资者而言所有可能的风险收益组合。资本配置线的斜率记为S,等于每增加一单位标准差整个投资组合增加的期望收益。因此,斜率也被称为报酬-波动性比率(reward-to-volatility ratio),或者夏普比率。

模型【6-5】:期望收益和标准差之间的权衡关系

模型【6-6】:夏普比率

因此,整个组合关于标准差

头寸:银行逐渐用头寸代指资金数量,来表示款项,然后这个词就一直沿用至今了。

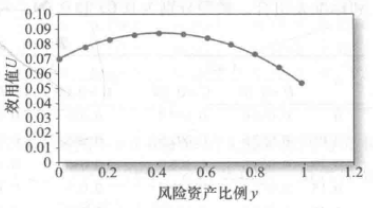

风险资产最优配置比例

投资者试图通过选择风险资产的最优配置y使效用最大化。

学过微积分的学生知道最大化问题是使一阶导数为零(关于y求导)。这样求解出风险厌恶者风险资产的最优头寸

模型【6-7】:风险资产最优头寸

这个解显示风险资产的最优头寸正如所预料的那样,与风险厌恶程度和风险水平(由方差表示)有关。

风险资产的内部比例问题

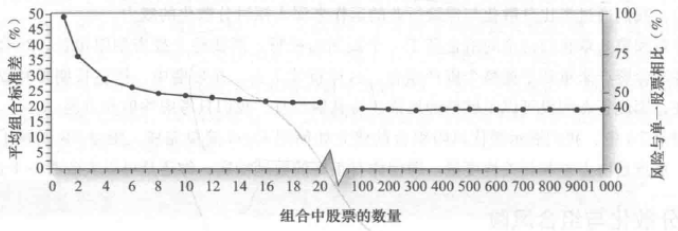

先提一下风险,系统性风险是市场的风险,是不可分散的风险;非系统性风险是不同公司所特有的风险,可以通过分散投资降低的风险,也就是我们常说的不要把鸡蛋放在一个篮子里面。20只股票可以基本消散非系统性风险。

两个风险资产的组合

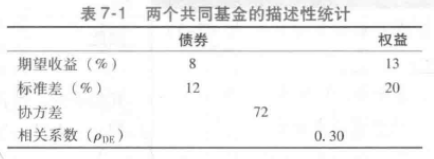

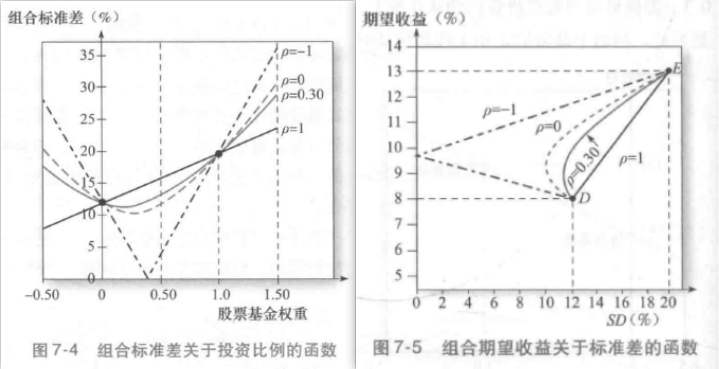

两个风险资产构成的组合相对容易分析,其原理也可应用于多个资产组合。所以我们讨论两个资产(一个专门投资长期债券的基金D,一个专门投资股票的基金E)构成的资产配置。表7-1列出了这两个基金的收益分布)

投资于债券基金的比例定义为

模型【7-1】:风险资产组合收益率

模型【7-2】:风险资产组合期望收益

组合的期望收益是两种证券期望收益的加权平均值,权重分别为其投资的比例

期望收益不受资产

相关性影响

模型【7-3】:风险资产组合方差

由两个风险资产构建的投资组合风险度量模型

可以看出组合的方差并不像期望收益率,并不是两个基金方差的加权平均。

模型【7-4】:协方差

一个变量和它自己的协方差就是这个变量的方差。

模型【7-5】:组合方差的另一种表达方式为

组合方差就是协方差的加权值,权重为协方差内一对资产在组合中权重的乘积。

模型【7-6】:组合协方差计算公式

注意到协方差可由相关系数

由此我们可以进行组合标准差最优公式的推导:

风险资产组合标准差最优公式

纳入【7-6】可得

模型【7-7】:组合方差计算公式-相关系数

没给协方差,只给了相关系数的情况下使用

模型【7-8】:组合方差计算公式-相关系数为1

模型【7-9】:组合标准差计算公式-相关系数为1

因此,组合标准差就是两个收益完全正相关资产标准差的加权平均。在其他情况下,相关系数小于

1,使得组合标准差小于两个资产标准差的加权平均。

模型【7-10】:组合方差计算公式-相关系数为-1

模型【7-11】:组合标准差计算公式-相关系数为-1

当ρ=-1时,通过解下式可以得到完全对冲的头寸

模型【7-12】:组合标准差为0-相关系数为-1

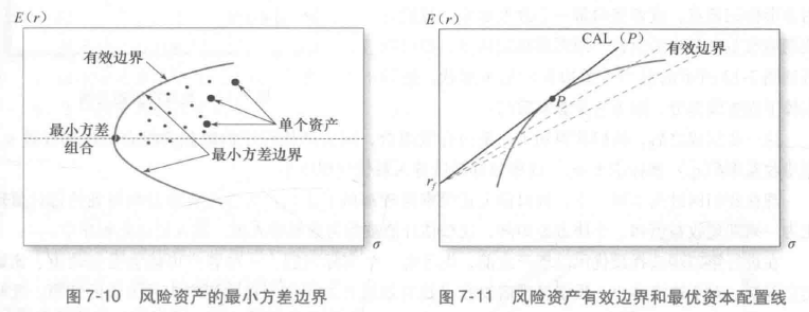

最优风险资产组合

不同的风险资产组合会带来不同的期望收益,在图中表示为两条斜率不同的直线,显然斜率越大的分险资产组合夏普比率越大。那么想要找到最优风险资产组合就是要找到与投资可行集相交的

我们可以列出下式:

当我们最大化目标函数

们需解以下问题

模型【7-13】:两资产最优风险组合比例

最终,我们可以由两种风险资产的最优组合推导至多种风险资产。

模型【7-15/16】:多资产最优风险组合的期望收益和方差