-

K线形态识别_镊子线

写在前面:

1. 本文中提到的“K线形态查看工具”的具体使用操作请查看该博文;

2. K线形体所处背景,诸如处在上升趋势、下降趋势、盘整等,背景内容在K线形态策略代码中没有体现;

3. 文中知识内容来自书籍《K线技术分析》by邱立波。目录

解说

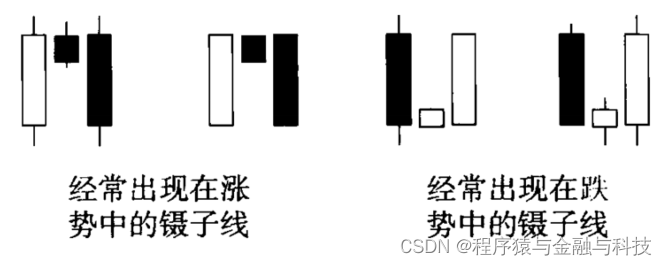

镊子线是由两根一阴一阳的大K线夹着一根小K线的K线组合。如果第一根K线是阳线,第三根K线就是阴线,且三根K线的最高价基本处在同一水平位置上,经常出现在上涨趋势中。如果第一根K线是阴线,第三根K线就是阳线,且三根K线的最低价基本处在同一水平位置上,经常出现在下降趋势中。

镊子线的形状就像有人拿着镊子小心翼翼地夹着一块小东西。

技术特征

1)既可以出现在上涨趋势中,也可以出现在下跌趋势中。

2)由一阴一阳两根实体较长的K线和一根实体较短的K线组成,其中短K线夹在两根长K线中间。

3)出现在上涨趋势中的镊子线,第一根K线是阳线,第三根K线是阴线;出现在下跌趋势中的镊子线,第一根K线是阴线,第三根K线是阳线。

4)三根K线实体的最高价或最低价几乎在一个水平位置上。

技术含义

1)股价或指数大幅下跌后出现镊子线,止跌回升的可能性较大。

2)股价或紫苏大幅上涨后出现镊子线,见顶回落的可能性较大。

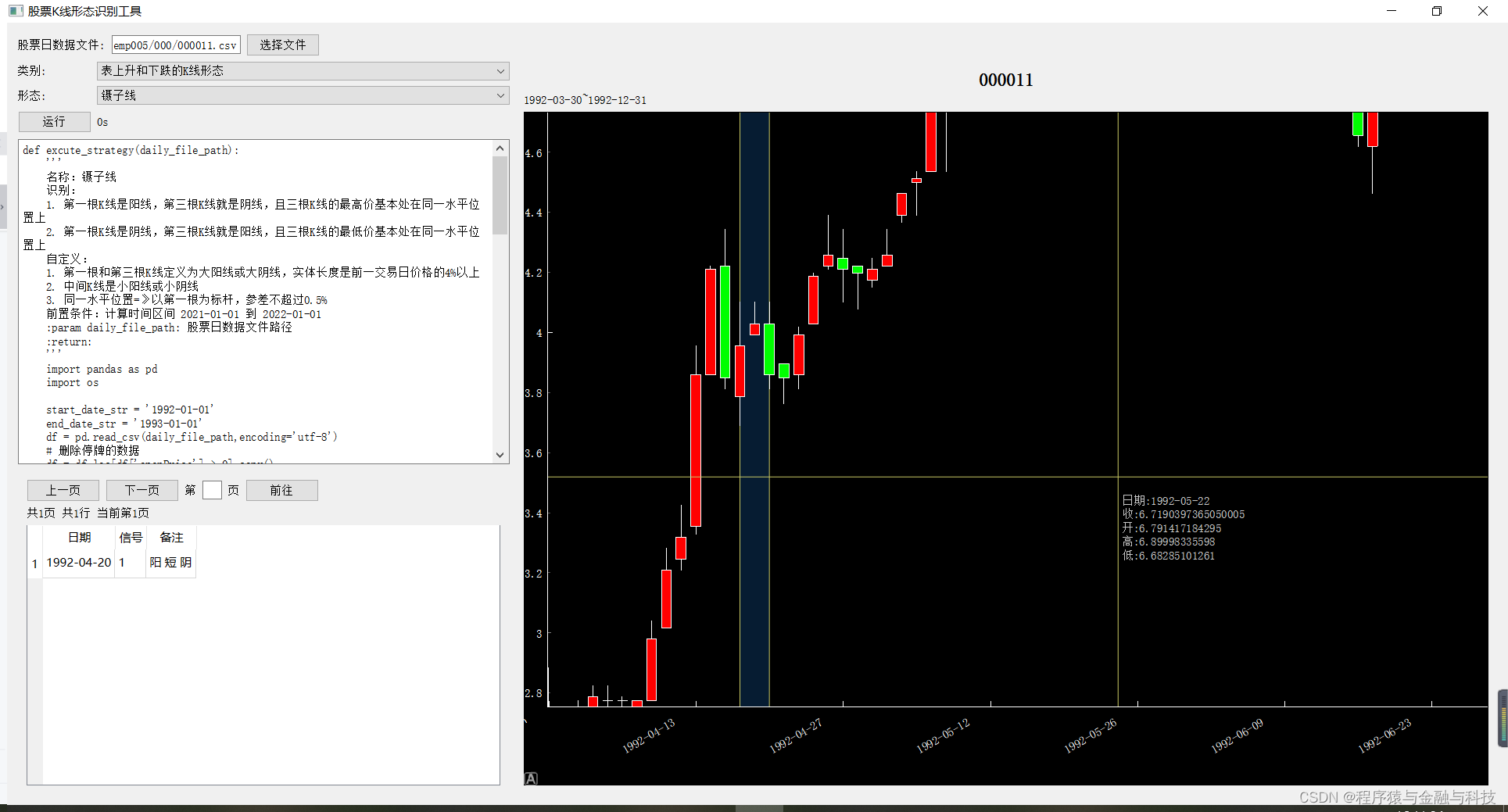

K线形态策略代码

- def excute_strategy(daily_file_path):

- '''

- 名称:镊子线

- 识别:

- 1. 第一根K线是阳线,第三根K线就是阴线,且三根K线的最高价基本处在同一水平位置上

- 2. 第一根K线是阴线,第三根K线就是阳线,且三根K线的最低价基本处在同一水平位置上

- 自定义:

- 1. 第一根和第三根K线定义为大阳线或大阴线,实体长度是前一交易日价格的4%以上

- 2. 中间K线是小阳线或小阴线

- 3. 同一水平位置=》以第一根为标杆,参差不超过0.5%

- 前置条件:计算时间区间 2021-01-01 到 2022-01-01

- :param daily_file_path: 股票日数据文件路径

- :return:

- '''

- import pandas as pd

- import os

- start_date_str = '1992-01-01'

- end_date_str = '1993-01-01'

- df = pd.read_csv(daily_file_path,encoding='utf-8')

- # 删除停牌的数据

- df = df.loc[df['openPrice'] > 0].copy()

- df['o_date'] = df['tradeDate']

- df['o_date'] = pd.to_datetime(df['o_date'])

- df = df.loc[(df['o_date'] >= start_date_str) & (df['o_date']<=end_date_str)].copy()

- # 保存未复权收盘价数据

- df['close'] = df['closePrice']

- # 计算前复权数据

- df['openPrice'] = df['openPrice'] * df['accumAdjFactor']

- df['closePrice'] = df['closePrice'] * df['accumAdjFactor']

- df['highestPrice'] = df['highestPrice'] * df['accumAdjFactor']

- df['lowestPrice'] = df['lowestPrice'] * df['accumAdjFactor']

- # 开始计算

- df['type'] = 0

- df.loc[df['closePrice']>=df['openPrice'],'type'] = 1

- df.loc[df['closePrice']

- body_len = 0.04

- df['body_length'] = abs(df['closePrice'] - df['openPrice'])

- df['big_body_yeah'] = 0

- df.loc[df['body_length']/df['closePrice'].shift(1)>=body_len,'big_body_yeah'] = 1

- df['big_type'] = 0

- df.loc[(df['type']==1) & (df['big_body_yeah']==1),'big_type'] = 1

- df.loc[(df['type']==-1) & (df['big_body_yeah']==1),'big_type'] = -1

- df['small_yeah'] = 0

- df.loc[(df['body_length']/df['closePrice'].shift(1)>0.005) & (df['body_length']/df['closePrice'].shift(1)<0.015),'small_yeah'] = 1

- df['horizonal_yeah'] = 0

- df.loc[(abs(df['highestPrice']-df['highestPrice'].shift(1))/df['highestPrice'].shift(2)<=0.005) & (abs(df['highestPrice'].shift(1)-df['highestPrice'].shift(2))/df['highestPrice'].shift(2)<=0.005),'horizonal_yeah'] = 1

- df['signal'] = 0

- df['signal_name'] = ''

- df.loc[(df['big_type'].shift(2)==1) & (df['small_yeah'].shift(1)==1) & (df['big_type']==-1) & (df['horizonal_yeah']==1),'signal'] = 1

- df.loc[(df['big_type'].shift(2)==1) & (df['small_yeah'].shift(1)==1) & (df['big_type']==-1) & (df['horizonal_yeah']==1),'signal_name'] = '阳 短 阴'

- df.loc[(df['big_type'].shift(2)==-1) & (df['small_yeah'].shift(1)==1) & (df['big_type']==1) & (df['horizonal_yeah']==1),'signal'] = 1

- df.loc[(df['big_type'].shift(2)==-1) & (df['small_yeah'].shift(1)==1) & (df['big_type']==1) & (df['horizonal_yeah']==1),'signal_name'] = '阴 短 阳'

- file_name = os.path.basename(daily_file_path)

- title_str = file_name.split('.')[0]

- line_data = {

- 'title_str':title_str,

- 'whole_header':['日期','收','开','高','低'],

- 'whole_df':df,

- 'whole_pd_header':['tradeDate','closePrice','openPrice','highestPrice','lowestPrice'],

- 'start_date_str':start_date_str,

- 'end_date_str':end_date_str,

- 'signal_type':'duration',

- 'duration_len':[3],

- 'temp':len(df.loc[df['signal']==1])

- }

- return line_data

结果

-

相关阅读:

python二级该怎么准备,考前一个月,2023年12月份

SpringCloud 06 Ribbon

angular:trunk包探究

【无标题】2022牛客蔚来杯第六场GJMBA

Ransac算法例程

3、Pod资源管理

系统平台搭建细节

Python实现自动登录+获取数据

JDBC操作SQLite的工具类

word出现乱码怎么转换正常?

- 原文地址:https://blog.csdn.net/m0_37967652/article/details/127733147