-

量化交易学习(11) Aberration策略

介绍

指标

Aberration策略是一个使用「布林格通道Bollinger Band」为主轴的交易策略,不同的是它采用突破上下轨道线的进出方式,而非一般认知的通道内交易,。当行情向上突破UpBand时我们就买进,而突破DnBand时我们则执行卖出动作。出场则都是以中轴的标准移动平均价「Ave」交叉做为出场。使用参数为34天的移动平均与2个标准差(2 与-2)计算的上下通道

策略

- 使用布林带构建,UpBand(上轨)DowmBand(下轨) MidBand(中轨)

- 开仓

K线下穿下轨,开空仓

K线下穿下轨,开空仓 - 平仓

最新价低于中线,多头清仓离场

最新价高于中轨,空头清仓离场

- 信号

两条均线形成死叉入场(快sma<慢sam)

两条均线形成金叉平仓 (快sma<慢sam)回测策略

- 参数

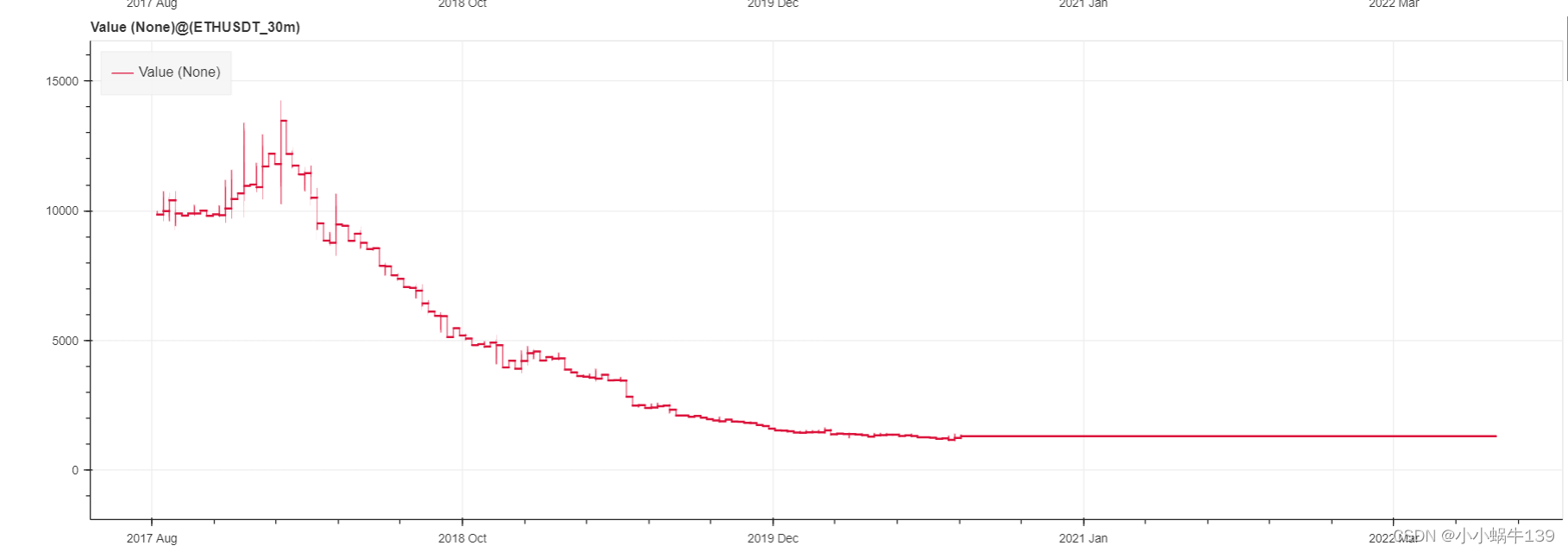

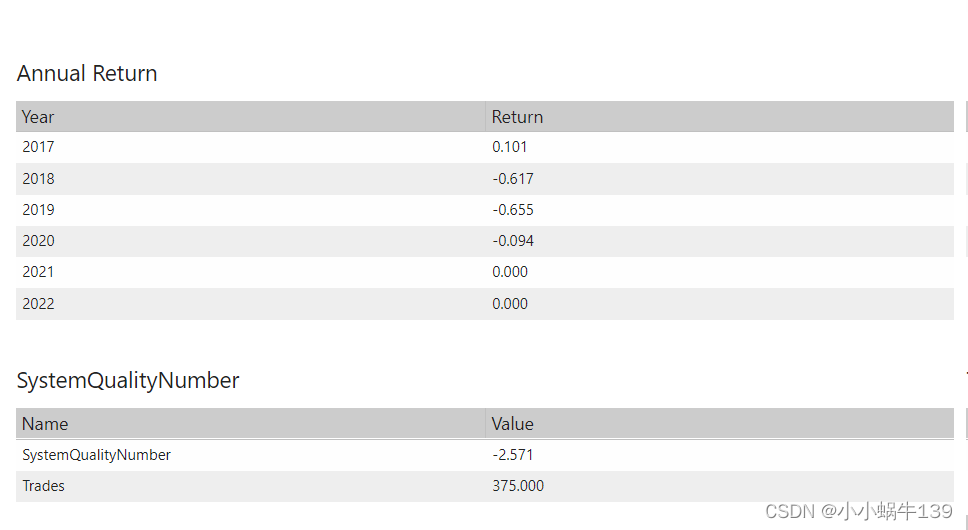

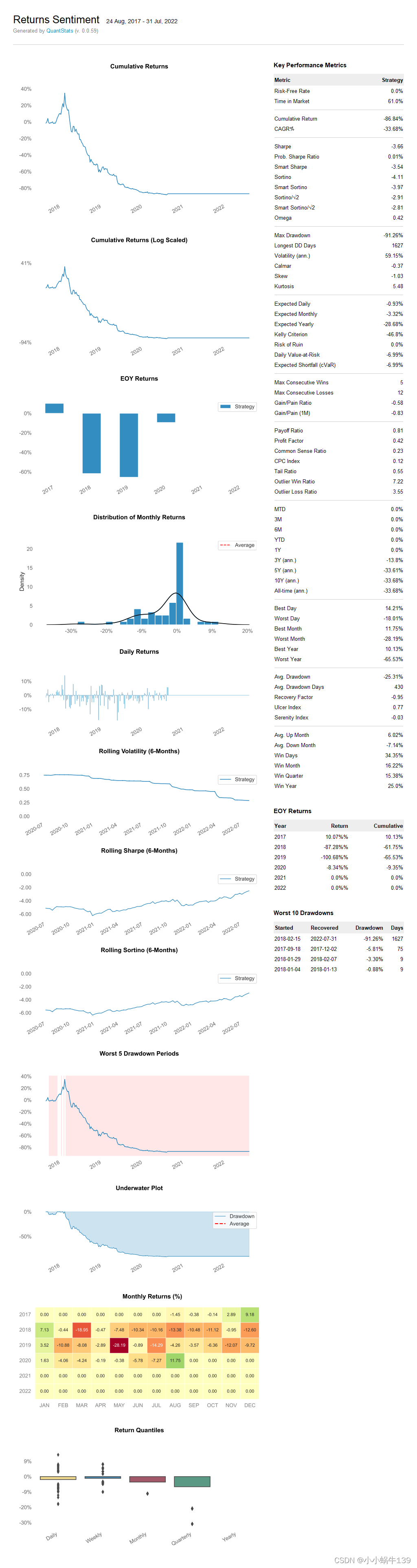

Item Vale 数据 BNBUSDT_30m 时间 2017.11.11 - 2022.07.08 布林周期 30 收益率 -86.83654500000011 % -

结果

-

资产变化

-

年华率

优化策略

参数

Item Vale 数据 BNBUSDT_30m 时间 2017.11.11 - 2022.07.08 布林周期 10 收益率 109.68% 结果

其他数据集

{ "策略名称":"Aberration策略", "运行时间":"48.84811166922251分钟", "数据源":"D:\\work\\git\\TaderTools\\static\\data\\BNBUSDT_1h.csv", "收益率":"165.19129958199989 %", "参数":{ "period":10.988958005280155 } } { "策略名称":"Aberration策略", "运行时间":"48.84811166922251分钟", "数据源":"D:\\work\\git\\TaderTools\\static\\data\\BNBUSDT_1h.csv", "收益率":"165.19129958199989 %", "参数":{ "period":10.988958005280155 } } { "策略名称":"Aberration策略", "运行时间":"53.700539533297224分钟", "数据源":"D:\\work\\git\\TaderTools\\static\\data\\ETHUSDT_1h.csv", "收益率":"23.414935799999988 %", "参数":{ "period":10.548191341467344 } } { "策略名称":"Aberration策略", "运行时间":"8.078422665596008分钟", "数据源":"D:\\work\\git\\TaderTools\\static\\data\\ENSUSDT_1h.csv", "收益率":"8.427070899999999 %", "参数":{ "period":112.53414200758499 } }- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- 21

- 22

- 23

- 24

- 25

- 26

- 27

- 28

- 29

- 30

- 31

- 32

- 33

- 34

- 35

- 36

代码

策略代码

import setting from strategy import * class AberrationStrategy(bt.Strategy): params = dict( period=30, # 周期 is_log=False ) def log(self, txt, dt=None): if self.p.is_log: dt = dt or self.datas[0].datetime.date(0) print('%s,%s' % (dt.isoformat(), txt)) def __init__(self): # 记录交易订单 self.order = None # boll上轨 self.top = bt.indicators.BollingerBands(period=self.p.period).top # boll下轨 self.bot = bt.indicators.BollingerBands(period=self.p.period).bot # boll中轨 self.mid = bt.indicators.BollingerBands(period=self.p.period).mid # 当前价格 self.price = self.data.open def get_buy_unit(self): """ 每次交易购买的数量 :return: """ size = self.broker.getcash() / self.data.high[0] * 0.25 if size == 0: size = 1 return int(size) def next(self): # 如果订单为处理完成 继续处理 if self.order: return # 没有持有仓位 if not self.position: size = self.get_buy_unit() # K线下穿下轨,开空仓 if self.price[0] > self.top[0]: self.order = self.buy(size=size) # 买入 # K线下穿下轨,开空仓 if self.price[0] < self.bot[0]: self.order = self.sell(size=size) elif self.position.size > 0: # 在多头情况下,平仓条件 if self.price[0] < self.bot[0]: # 最新价低于中线,多头清仓离场 self.close() elif self.position.size < 0: # 在空头情况下,平仓条件 if self.price[0] > self.top[0]: # 最新价高于中线,空头清仓离场 self.close() def notify(self, order): if order.status in [order.Completed, order.Canceled, order.Margin]: if order.isbuy(): self.log('执行买入, %.2f' % order.executed.price) self.order = None elif order.issell(): self.log('执行卖出, %.2f' % order.executed.price) self.order = None def create_aberration_strategy(params=None): c = create_cerebro() if params is None: c.addstrategy(AberrationStrategy) else: c.addstrategy(AberrationStrategy, period=int(params["period"])) return c if __name__ == '__main__': file_name = "ETHUSDT_30m.csv" path = setting.date_root_path + "\\" + file_name # 获取数据 data = get_data(path) # # 优化策略 space = dict( period=hp.uniform('period', 10, 500) ) # op = Optimizer(data=data, space=space, create_strategy_func=create_aberration_strategy) # params = op.run() # # 对策略进行可视化分析 # show_strategy(data, create_aberration_strategy, params=params, is_show=True) # 其他数据集的表现 batch_optimizer(create_aberration_strategy, space=space,is_send_ding_talk=True)- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- 21

- 22

- 23

- 24

- 25

- 26

- 27

- 28

- 29

- 30

- 31

- 32

- 33

- 34

- 35

- 36

- 37

- 38

- 39

- 40

- 41

- 42

- 43

- 44

- 45

- 46

- 47

- 48

- 49

- 50

- 51

- 52

- 53

- 54

- 55

- 56

- 57

- 58

- 59

- 60

- 61

- 62

- 63

- 64

- 65

- 66

- 67

- 68

- 69

- 70

- 71

- 72

- 73

- 74

- 75

- 76

- 77

- 78

- 79

- 80

- 81

- 82

- 83

- 84

- 85

- 86

- 87

- 88

- 89

- 90

- 91

- 92

- 93

- 94

- 95

- 96

- 97

- 98

- 99

总结

根据这个策略,表现不是十分亮眼,一看就是亏钱的策略,目前策略设置离场条件有问题,平仓位置的设置优化空间还是十分大的。

-

相关阅读:

五、hdfs常见权限问题

初学Vue(全家桶)-第19天(vue3):计算属性、监视属性、vue3生命周期

C++模拟OpenGL库——图形学状态机接口封装(一):用状态模式重构部分代码及接口定义

GaussDB(分布式)实例故障处理

PMP考试通关宝典-敏捷专题

软件版本(release、stable、lastest)的区别

js中高级部分知识点总结第二篇

Windows 10 布置IP安全策略

k8s集群安装——(二)部署Tomcat运行,扩容,删除

06 tp6 的数据更新(改)及删除 《ThinkPHP6 入门到电商实战》

- 原文地址:https://blog.csdn.net/weixin_43688870/article/details/126191429