-

回归-线性回归算法(房价预测项目)

前些天发现了一个巨牛的人工智能学习网站,通俗易懂,风趣幽默,忍不住分享一下给大家。点击跳转到网站。

简介

线性回归(Linear Regression)是回归任务中最常见的算法,利用回归方程对自变量和因变量进行建模,且因变量和自变量之间是线性关系而得名,从而可以根据已知数据预测未来数据,如房价预测、PM2.5预测等。

其中,只有一个自变量则称为一元线性回归,包含多个自变量则成为多元线性回归。

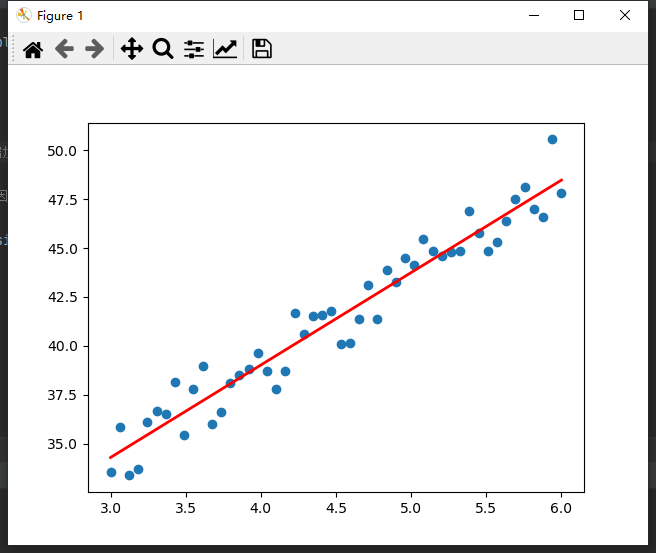

如下图,根据已知数据点(蓝色),建模得到红色的回归方程,表示自变量和因变量关系,从而可以输入新的自变量,得到预测值(因变量)。

预测函数定义为:

h ( w ) = w 1 x 1 + w 2 x 2 + ⋅ ⋅ ⋅ + w d x d + b h(w)=w_1x_1+w_2x_2+···+w_dx_d+b h(w)=w1x1+w2x2+⋅⋅⋅+wdxd+b向量形式为:

h ( w ) = w T x h(w)=\bold{w^T}\bold{x} h(w)=wTx

其中 w T = ( b w 1 ⋅ ⋅ ⋅ w d ) , x = ( 1 x 1 ⋅ ⋅ ⋅ x d ) \bold{w^T}=(bw1···wd),\bold{x}=(1x1···xd)wT=⎝⎜⎜⎛bw1⋅⋅⋅wd⎠⎟⎟⎞,x=⎝⎜⎜⎛1x1⋅⋅⋅xd⎠⎟⎟⎞也就是说我们需要确定 w \bold{w} w和 b b b的值,来构建预测函数。

假设随机初始化 w \bold{w} w和 b b b后,我们得到一个预测函数 h w h_w hw,我们的目标就是希望 h w h_w hw尽可能贴近目标函数。那又要如何评价当前构建出来的模型怎么样,评价两个模型的优劣,并如何向目标函数不断靠近呢?

即使用损失函数和优化算法。

损失函数

损失函数就是定义当前函数和目标函数之间的差异,并且我们期望这个差异(损失)越小越好。

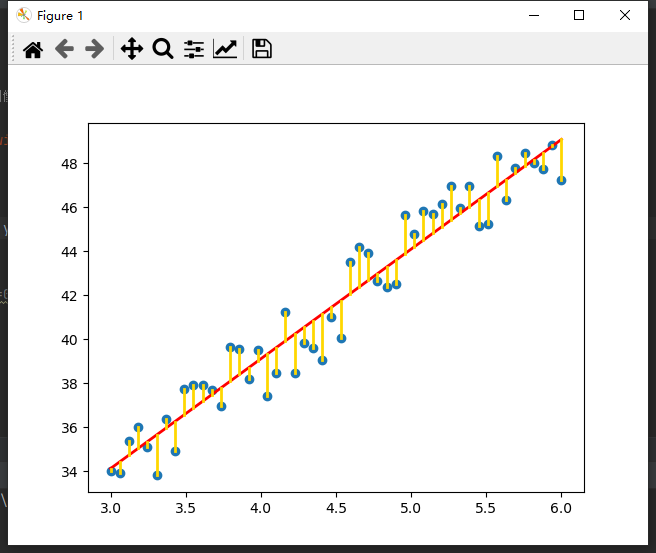

使用误差平方和SSE来表示损失,即预测值和真实值差的平方求和,该方法也称为最小二乘法,二乘即平方的意思,求最小的损失。

总损失定义为:

J ( w ) = 1 2 ∑ i = 1 m ( h w ( x i ) − y i ) 2 = 1 2 ( x w − y ) 2 J(w)=\frac{1}{2}\sum_{i=1}^m(h_w(x_i)-y_i)^2=\frac{1}{2}(\bold{x}\bold{w}-\bold{y})^2 J(w)=21i=1∑m(hw(xi)−yi)2=21(xw−y)2

其中 h w ( x i ) h_w(x_i) hw(xi)表示训练样本 i i i的预测值, y i y_i yi是训练样本 i i i的真实值。也就是使下图中黄色长度之和最小。

优化算法

正规方程

利用高中知识,求一个函数的最小值,我们可以求导,在导数为0处取得最小值。

这也是为什么损失函数乘以 1 2 \frac{1}{2} 21,为了求导后可以约掉。对 w \bold{w} w求导:

( 1 2 ( x w − y ) 2 ) ′ = 0 ( x w − y ) x = 0 ( x w − y ) ( x x T ) = 0 ( x w − y ) ( x x T ) ( x x T ) − 1 = 0 x w − y = 0 x w = y x T x w = x T y ( x T x ) − 1 ( x T x ) w = ( x T x ) − 1 x T y w = ( x T x ) − 1 x T y (\frac{1}{2}(\bold{x}\bold{w}-\bold{y})^2)^{'}=0\\ (\bold{x}\bold{w}-\bold{y})\bold{x}=0\\ (\bold{x}\bold{w}-\bold{y})(\bold{x}\bold{x}^T)=0\\ (\bold{x}\bold{w}-\bold{y})(\bold{x}\bold{x}^T)(\bold{x}\bold{x}^T)^{-1}=0\\ \bold{x}\bold{w}-\bold{y}=0\\ \bold{x}\bold{w}=\bold{y}\\ \bold{x}^T\bold{x}\bold{w}=\bold{x}^T\bold{y}\\ (\bold{x}^T\bold{x})^{-1}(\bold{x}^T\bold{x})\bold{w}=(\bold{x}^T\bold{x})^{-1}\bold{x}^T\bold{y}\\ \bold{w}=(\bold{x}^T\bold{x})^{-1}\bold{x}^T\bold{y} (21(xw−y)2)′=0(xw−y)x=0(xw−y)(xxT)=0(xw−y)(xxT)(xxT)−1=0xw−y=0xw=yxTxw=xTy(xTx)−1(xTx)w=(xTx)−1xTyw=(xTx)−1xTy一顿操作之后,也就是说如果 x T x \bold{x}^T\bold{x} xTx可逆(是正定矩阵),我们就可以直接求得最小损失对应的 w \bold{w} w。

但是该方法适合样本特征数比较小的情况,不然矩阵太大了运算也很慢,因为复杂度是O(N3)。使用numpy和scipy提供的矩阵运算,可以得到代码实现:

def Regres(X, Y): x = mat(X) # 创建矩阵 y = mat(Y).T # 处理y为一列 if linalg.det(x.T * x) == 0.0: # 不可逆 return 0 else: return (x.T * x).I * (x.T * y)- 1

- 2

- 3

- 4

- 5

- 6

- 7

梯度下降

如果可逆,通过正规方程可以一步到位求得最优模型的参数 w \bold{w} w。但如果不可逆,就不能使用该方法了。

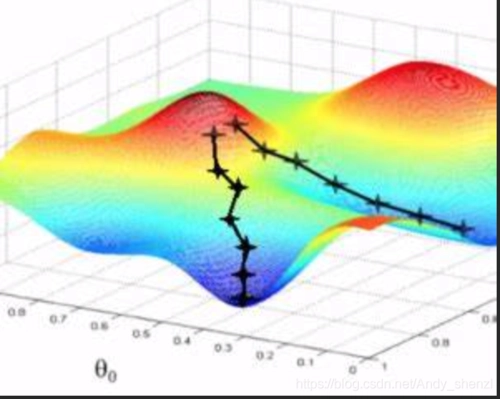

使用梯度下降可以求得最小的损失值,其主要思想是求偏导按照梯度上升最快的方向进行求解,取其梯度反方向,即梯度下降。

比如三维特征中,其平面图可以像是山峰和谷底,那我们就是要从山峰出发,从最陡(梯度最大)的方向进行下山,从而到达谷底取最小值,但往往可能陷入其它谷底,只取到了极小值,可以修改步长(学习率)。

梯度下降算法内容较多,可见另一篇:浅谈梯度下降与模拟退火算法。

上图摘自网络。(

插播反爬信息)博主CSDN地址:https://wzlodq.blog.csdn.net/项目实战

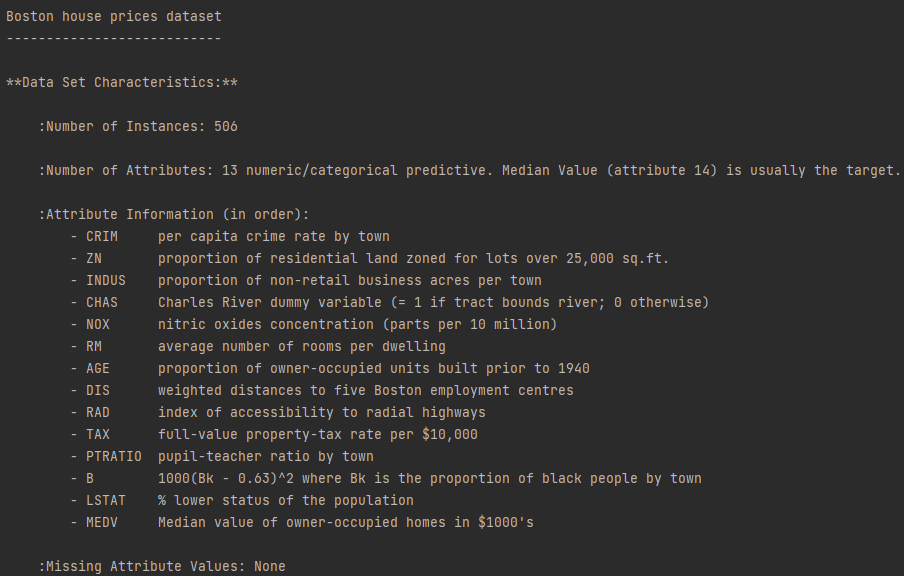

使用波士顿房价数据集,sklearn内置了该数据集,也是Kaggle中的一个入门练习。共506条数据,13个特征。

sklearn库提供了两个线性模型API:

LinearRegression()正规方程

fit_intercept:默认True,是否计算偏置

normalize:默认False,是否中心化

copy_X:默认True,否则X会被改写

n_jobs:默认为1,表示使用CPU的个数。当-1时,代表使用全部CPULinearRegression.coef_:回归系数

LinearRegression.intercept_:偏置from sklearn.datasets import load_boston from sklearn.linear_model import LinearRegression from sklearn.metrics import mean_squared_error from sklearn.model_selection import train_test_split from sklearn.preprocessing import StandardScaler # 正规方程 # 获取数据 boston = load_boston() # 划分训练集测试集 x_train, x_test, y_train, y_test = train_test_split(boston.data, boston.target, random_state=20221001) # 特征工程 transfer = StandardScaler() x_train = transfer.fit_transform(x_train) x_test = transfer.fit_transform(x_test) # 训练模型 model = LinearRegression() model.fit(x_train, y_train) # 测试模型 y_pre = model.predict(x_test) print("预测值:", y_pre) # 评估模型 print("准确率:", model.score(x_test, y_test)) print("均方误差:", mean_squared_error(y_test, y_pre))- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- 21

- 22

- 23

SGDRegressor()随机梯度下降

loss:损失函数,squared_loss最小二乘法

fit_intercept:是否计算偏置

learning_rate:学习率,“constant”:eta = eta0;“optimal”:eta = 1.0 / (alpha * (t + t0));“invscaling”:eta = eta0 / pow(t, power_t)SGDRegressor.coef_:回归系数

SGDRegressor.intercept_:偏置from sklearn.datasets import load_boston from sklearn.linear_model import SGDRegressor from sklearn.metrics import mean_squared_error from sklearn.model_selection import train_test_split from sklearn.preprocessing import StandardScaler # 随机梯度下降 # 获取数据 boston = load_boston() # 划分训练集测试集 x_train, x_test, y_train, y_test = train_test_split(boston.data, boston.target, random_state=20221001) # 特征工程 transfer = StandardScaler() x_train = transfer.fit_transform(x_train) x_test = transfer.fit_transform(x_test) # 训练模型 model = SGDRegressor() model.fit(x_train, y_train) # 测试模型 y_pre = model.predict(x_test) print("预测值:", y_pre) # 评估模型 print("准确率:", model.score(x_test, y_test)) print("均方误差:", mean_squared_error(y_test, y_pre))- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- 21

- 22

- 23

使用深度学习-Pytorch库求解,可查看另一篇博客Pytorch-张量tensor详解(线性回归实战)原创不易,请勿转载(

本不富裕的访问量雪上加霜)

博主首页:https://wzlodq.blog.csdn.net/

来都来了,不评论两句吗👀

如果文章对你有帮助,记得一键三连❤ -

相关阅读:

用Python做数据分析之数据筛选及分类汇总

Redis实战之Redisson使用技巧详解

一名GISer的本科生涯--写于2018年

tensorflow-gpu2.4.1安装配置详细步骤

威纶通触摸屏的配方功能具体使用方法介绍(宏指令写入PLC)

hadoop集群搭建

Android多线程总结

OpenGL ES之深入解析PBO、UBO与TBO的功能和使用

前端需要学习哪些技术?

Volcano社区v1.6.0版本正式发布

- 原文地址:https://blog.csdn.net/qq_45034708/article/details/127126506