-

基于RNN的短期股票预测

1.数据集来源

本文数据集是通过python中tushare模块下载的股票日k线数据,本次数据只用来了其中的开盘价格

tushare模块简介

导入tushare

import tushare as ts这里注意, tushare版本需大于1.2.10

设置token

ts.set_token('your token here')以上方法只需要在第一次或者token失效后调用,完成调取tushare数据凭证的设置,正常情况下不需要重复设置。也可以忽略此步骤,直接用pro_api('your token')完成初始化,但这里的token需要自己去官网申请(注册即可得到)

初始化pro接口

pro = ts.pro_api()调取数据

ts.get_k_data()get_k_data含义是获取k线数据,所以起了这么一个简单的名称。虽然一贯的不标准,不规范,但主要看气质,主要看数据。 新接口融合了get_hist_data和get_h_data两个接口的功能,即能方便获取日周月的低频数据,也可以获取5、15、30和60分钟相对高频的数据。同时,上市以来的前后复权数据也能在一行代码中轻松获得,当然,您也可以选择不复权。

主要参数说明

- code 证券代码:支持沪深A、B股支持全部指数支持ETF基金

- ktype 数据类型:默认为D日线数据D=日k线 W=周 M=月 5=5分钟 15=15分钟 30=30分钟 60=60分钟

- autype 复权类型:qfq-前复权 hfq-后复权 None-不复权,默认为qfq

- index 是否为指数:默认为False设定为True时认为code为指数代码

- start 开始日期 format:YYYY-MM-DD 为空时取当前日期

- end 结束日期 :format:YYYY-MM-DD

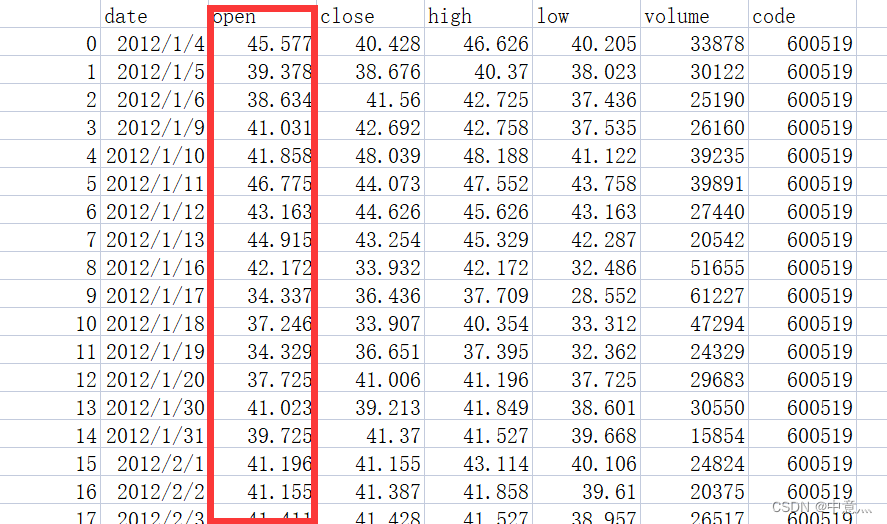

数据属性说明

- date 日期和时间低频数据时为:YYYY-MM-DD高频数为:YYYY-MM-DD HH:MM

- open开盘价 close收盘价

- high最高价

- low最低价

- volume成交量

- code证券代码

2.代码

模型内部参数大家可自己调试,我的参数不一定是最优的

- # -*- coding: utf-8 -*-

- # @Time : 2022/9/13 16:05

- # @Author : 中意灬

- # @QQ NUM : 978593353

- # @FileName: 基于RNN的股票预测.py

- # @Software: PyCharm

- '''第一步:导入相关的库'''

- import os.path

- import tushare as ts

- import numpy as np

- import tensorflow as tf

- from tensorflow.keras.layers import Dense,SimpleRNN,Dropout

- import matplotlib.pyplot as plt

- import pandas as pd

- from tensorflow.keras import Model

- from sklearn.preprocessing import MinMaxScaler

- from sklearn.metrics import mean_squared_error,mean_absolute_error

- import math

- '''第二步:准备数据'''

- datapath='./data.csv'

- if os.path.exists(datapath):

- print('==========load data==========')

- data = pd.read_csv('./data.csv')

- training_set = data.iloc[0:2427 - 300, 2:3].values #前(2427-300=2127)天的开盘价作为训练集,表格从0开始计数,2:3 是提取[2:3)列,前闭后开,故提取出C列开盘价

- test_set = data.iloc[2427 - 300:, 2:3].values #后三百天作为测试集

- else:

- ts.set_token('f9e62b42d9f31fbf0267d9ba52204d37c5fef60f3d6091e9820c40a1') #这儿的token需要自己去turshare注册申请

- df=ts.get_k_data('600519',ktype='D',start='2012-01-01',end='2022-01-01')

- df.to_csv(datapath)

- data = pd.read_csv('./data.csv')

- training_set = data.iloc[0:2427 - 300, 2:3].values

- test_set = data.iloc[2427 - 300:, 2:3].values

- #归一化

- sc=MinMaxScaler(feature_range=(0,1))#定义归一化:归一化到(0-1)之间

- training_set_scaler=sc.fit_transform(training_set)# 求得训练集的最大值,最小值这些训练集固有的属性,并在训练集上进行归一化

- test_set=sc.transform(test_set)# 利用训练集的属性对测试集归一化

- x_train=[]

- x_test=[]

- y_train=[]

- y_test=[]

- #利用for循环,遍历整个训练集,将训练集中连续60天的数据作为训练特征x_train,第61天的数据作为训练标签y_train

- for i in range(60,len(training_set_scaler)):

- x_train.append(training_set_scaler[i-60:i,0])

- y_train.append(training_set_scaler[i,0])

- #将训练特征和标签转换神经网络的输入格式,使x_train符合RNN输入要求:[送入样本数, 循环核时间展开步数, 每个时间步输入特征个数]。

- x_train,y_train=np.array(x_train),np.array(y_train)

- x_train=np.reshape(x_train,(len(x_train),60,1))

- #利用for循环,遍历整个训练集,将测试集中连续60天的数据作为测试特征x_train,第61天的数据作为测试标签y_train

- for i in range(60,len(test_set)):

- x_test.append(test_set[i-60:i,0])

- y_test.append(test_set[i,0])

- #将测试特征和标签转换神经网络的输入格式,使x_test符合RNN输入要求:[送入样本数, 循环核时间展开步数, 每个时间步输入特征个数]。

- x_test,y_test=np.array(x_test),np.array(y_test)

- x_test=np.reshape(x_test,(len(x_test),60,1))

- #对训练集进行打乱

- np.random.seed(3)

- np.random.shuffle(x_train)

- np.random.seed(3)

- np.random.shuffle(y_train)

- """第三步:使用class类搭建神经网络结构"""

- class StockRNN(Model):

- def __init__(self):

- super(StockRNN, self).__init__()

- self.r1=SimpleRNN(256,activation='tanh',return_sequences=True)#因为下一层依然是RNN,所以选择True,将每个时间步的ht都送入下一层

- self.d1=Dropout(0.2)

- self.r2=SimpleRNN(100,activation='tanh',return_sequences=False)

- self.d2=Dropout(0.2)

- self.f1=Dense(1)

- def call(self,x):

- x=self.r1(x)

- x=self.d1(x)

- x=self.r2(x)

- x=self.d2(x)

- x=self.f1(x)

- return x

- model=StockRNN()

- '''第四步:使用model.compile配置网络参数'''

- model.compile(optimizer=tf.keras.optimizers.Adam(0.001),#自己设定adam的学习率,尽量先设置小,大了会收敛过快

- loss='mean_squared_error')#不必观察metrics值,没必要,只用观察loss值就可以

- checkpoint_save_path='./checkpoint/StockRNN.ckpt'

- if os.path.exists(checkpoint_save_path+'.index'):

- print('==========load the model==========')

- model.load_weights(checkpoint_save_path)

- cp_callback=tf.keras.callbacks.ModelCheckpoint(filepath=checkpoint_save_path,

- save_weights_only=True,

- save_best_only=True,

- monitor='val_loss')

- """第五步:使用model.fit训练模型"""

- history=model.fit(x_train,y_train,batch_size=32,epochs=50,validation_data=(x_test,y_test),validation_freq=1,callbacks=[cp_callback])

- #参数提取

- file=open('./weights.txt','w')

- for v in model.trainable_variables:

- file.write(str(v.name)+'\n')

- file.write(str(v.shape)+'\n')

- file.write(str(v.numpy())+'\n')

- '''第六步:使用model.summary打印网络结构'''

- model.summary()

- #绘制loss图像

- plt.figure()

- plt.plot(history.history['loss'],label='loss')

- plt.plot(history.history['val_loss'],label='val_loss')

- plt.title('Train and Validation loss')

- plt.legend()

- plt.show()

- #模型预测

- predict_stock_openprice=model.predict(x_test)

- #对预测数据反归一化

- predict_stock_openprice=sc.inverse_transform(predict_stock_openprice)

- #对真实数据反归一化

- real_stock_openprice=sc.inverse_transform(test_set[60:])

- #可视化

- plt.figure()

- plt.plot(real_stock_openprice,color='r',label='real')

- plt.plot(predict_stock_openprice,color='b',label='predict')

- plt.legend()

- plt.show()

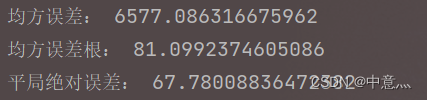

- ##模型预测效果量化,数值越小,效果越好

- #MSE 均方误差-->E[(预测值-真实值)^2]

- mse=mean_squared_error(predict_stock_openprice,real_stock_openprice)

- #RMSE 均方误差根-->sqrt(mse)

- rmse=math.sqrt(mean_squared_error(predict_stock_openprice,real_stock_openprice))

- #MAE 平均绝对误差-->E(|预测值-真实值|)

- mae=mean_absolute_error(predict_stock_openprice,real_stock_openprice)

- print('均方误差:',mse)

- print('均方误差根:',rmse)

- print('平局绝对误差:',mae)

- #对未知数据预测

- preNum=int(input('输入你要预测后多少个数据:'))

- a = test_set[len(test_set) - 60:, 0]

- c=[]#存储预测后的数据

- for i in range(preNum):

- b=np.reshape(a,(1,60,1))

- pre=model.predict(b)

- a=a.tolist()

- del a[0]

- a.extend(pre[0])

- c.extend(pre)

- a=np.array(a)

- test_set=np.array(test_set)

- c=sc.inverse_transform(c)

- plt.figure()

- plt.plot(sc.inverse_transform(test_set[60:]),color='b',label='real')

- x=np.arange(len(test_set[60:]),len(test_set[60:])+preNum)

- plt.plot(x,c,color='r')

- plt.plot(predict_stock_openprice,color='r',label='predict')

- plt.show()

但其实从对未知数据进行预测的结果便能看出,rnn存在一共缺点,就是无法长期预测,我们将预测得到的数据带入模型,对跟后面数据进行预测,会发现时间跨度一大,其预测结果就会变得离谱。

预测后20个数据

预测后50个数据

预测后50个数据

-

相关阅读:

【BiLSTM-Adaboost预测】基于双向长短期记忆网络的Adaboost时间序列预测研究(matlab代码实现)

Rocky9.2基于http方式搭建局域网yum源

Javascript实现具有验证功能的页面登录

jdk 中的 keytool 的使用,以及提取 jks 文件中的公钥和私钥

前端如何处理后端一次性传来的10w条数据

一种在 Python 中实现更快 OpenCV 视频流的多线程方法

POSIX 真的不适合对象存储吗?

C语言经典面试题目(十四)

基于CS结构的即时通信系统的设计与实现(QT开发)

传智健康_第5章 预约管理-预约设置

- 原文地址:https://blog.csdn.net/qq_55977554/article/details/126849943