-

AI智能量化之qlib的回测子框架代码解读

百天计划之第26天,关于“qlib智能量化,财富自由与个人成长”。

8月重点是基于qlib智能量化框架,搭建量化投资平台。

昨天我们已经把数据准备及指标准备好了,今天可以正式进入回测。

但今天我们用qlib来做传统基于“规则”的回测,而不是一上来就搞机器学习模型预测,这是9月份的工作。

01 qlib的回测

qlib的回测是基于pred_score的,就是说每天给所有的股票打分,持有分数高的。

qlib所有策略的基类:qlib.strategy.base.BaseStrategy

基类里有三个实现,显然qlib有考虑对“强化学习”环境的支持:

策略的核心是实现如下这个函数:genreate_trade_decision。

@abstractmethod def generate_trade_decision( self, execute_result: list = None, ) -> Union[BaseTradeDecision, Generator[Any, Any, BaseTradeDecision]]: """Generate trade decision in each trading bar这里可以类比传统像backtrader里的strategy里的on_bar函数。

无论是向量化计算,还是事件驱动,on_bar里实现策略,就是计算当天的指标,然后确实是买入还是卖出,只是传统量化框架会直接调用执行器exccutor去下订单,qlib仅是生成订单列表,后续统一执行。

qlib做了分离,只计算信号,后面统一来执行。

这里看似循环了两轮,但符合机器学习批量计算的逻辑,量化与智能量化就统一成了一个范式,而且代码更加解耦。策略只管生成交易信号,与执行器没有任何关系,外部要如何使用这些信号,与策略无关。

02 强化学习的策略基类

class RLStrategy(BaseStrategy, metaclass=ABCMeta): """RL-based strategy""" def __init__( self, policy, outer_trade_decision: BaseTradeDecision = None, level_infra: LevelInfrastructure = None, common_infra: CommonInfrastructure = None, **kwargs, ) -> None:强化学习的策略基数,在原有BaseStrategy的基础上, 多了一个参数policy。

class RLIntStrategy(RLStrategy, metaclass=ABCMeta): """(RL)-based (Strategy) with (Int)erpreter""" def __init__( self, policy, state_interpreter: dict | StateInterpreter, action_interpreter: dict | ActionInterpreter,RLIntStrategy在RLStrategy的基础,又多了两个参数:一个状态解决器,另一个是行为解释器——这里只需要先有个印象,我们讲强化学习的时候会详细说明。

有了这两个解释器:

def generate_trade_decision(self, execute_result: list = None) -> BaseTradeDecision: _interpret_state = self.state_interpreter.interpret(execute_result=execute_result) _action = self.policy.step(_interpret_state) _trade_decision = self.action_interpreter.interpret(action=_action) return _trade_decision强化学习根据当前的状态,就可以生成交易决策。

所以,强化学习仅需要配置好这两种解释器即可。

这个解释器也是基类,在原代码的如下位置:

真正的代码实现都在contrib/strategy下:

这里文档有点旧了,所以说能看代码尽量看代码。

“规则策略”:

这里实现了一些基类,但没有可用的策略。

规则策略一般可以这么抽象:

1、买入信号,比如20日动量>0.02。2、卖出信号,比如20日动量<0。

3、排序信号,20日动量从大到小。

使用的策略类似topK,它是子集(买入信号+已持仓-买入信号)进行排序。

可以在pred_score里把其余的股票过滤掉即可(已持仓这个需要执行器判断)。

比如2020-01-01,买入信号大于2%的只有2支,那么,pred_score在这一天只有这两支有信号即可。

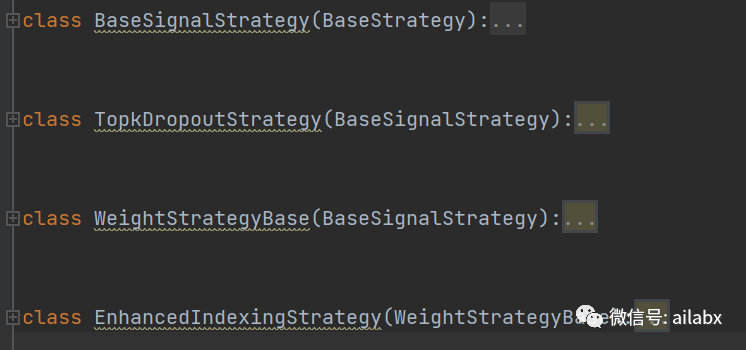

“信号策略”,目前有TopK, EnhancedIndexingStrategy

信号策略基类,扩展了几个参数:signal(pred_score), model, dataset。

class BaseSignalStrategy(BaseStrategy): def __init__( self, *, signal: Union[Signal, Tuple[BaseModel, Dataset], List, Dict, Text, pd.Series, pd.DataFrame] = None, model=None, dataset=None, risk_degree: float = 0.95,这里示例里用得最多的是topK策略,基于权重的是基于signal给标的直接按仓位比重调仓,而当前代码里实现的是“指数增强”策略。

我们重点关注一下topK。

小结:

qlib的回测代码是比较结构化的,但不太适合传统规则量化,可以考虑自己实现——简单改造一下topK即可。

最近文章:

-

相关阅读:

优化控制学习

Linux企业应用——Docker(二)之Docker镜像的构建、Dockerfile的编写

AUTOSAR组织发布20周年纪念册,东软睿驰NeuSAR列入成功案例

jwbasta-Springboot集成Quartz

easyx库的学习(鼠标信息)

uniapp轮播图闪烁卡屏解决办法很简单

矩阵分析 第3版 史荣昌 课后习题答案

.NET 8 中的调试增强功能

RabbitMQ

Netty 学习(五):服务端启动核心流程源码说明

- 原文地址:https://blog.csdn.net/weixin_38175458/article/details/126544909

- 最新文章

-

沪漂五周年了:我越来越迷茫了

Agentic Skill Routing 实战:别再把所有 Skill 塞进 AI Agent 上下文

MySQL-Seconds_behind_master的精度误差

[MAF预定义ChatClient中间件-03]CachingChatClient——利用缓存省钱省时间

AI的至暗历史:从万众期待到被政府撤资,AI的两次死亡徘徊

Agent OS :五种驯服不确定性的范式

PortSwigger SQL注入LAB11

数据库即时编译JIT

[Begin]AI Learn Data Day 0

深度学习进阶(二十七)现代 LLM 的核心架构设计其二:SwiGLU