-

神经网络 炒股,神经网络 软件

如今那么多的炒股软件里,哪个有人工智能功能啊?

股票卫士APP利用谷歌AlphaGo技术整合全网碎片数据并提供针对整个股票市场的实时智能监测。

正是利用强大的数据采集处理能力以及基于最先进的神经网络人工智能技术系统,股票卫士为广大股民提供精准买卖预警、股票自选股实时监测,为广大股民保驾护航,相当于生活中的股票智能管家,堪称“股市的360”。

谷歌人工智能写作项目:小发猫

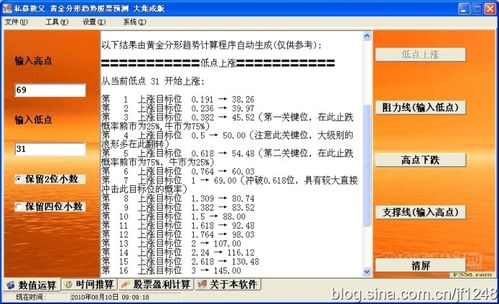

神经网络 能对股票 预测吗?

什么是波动率指数

原文链接:摘要在学术界和金融界,分析高频财务数据的经济价值现在显而易见。它是每日风险监控和预测的基础,也是高频交易的基础。

为了在财务决策中高效利用高频数据,高频时代采用了最先进的技术,用于清洗和匹配交易和报价,以及基于高收益的流动性的计算和预测。

高频数据的处理在本节中,我们讨论高频金融数据处理中两个非常常见的步骤:(i)清理和(ii)数据聚合。

>dim(dataraw);[1]484847>tdata$report;initialnumber nozeroprices selectexchange48484 48479 20795salesconditionmergesametimestamp201359105>dim(afterfirstclean)[1]91057高频数据的汇总通常不会在等间隔的时间点记录价格,而许多实际波动率衡量方法都依赖等实际间隔的收益。

有几种方法可以将这些异步和/或不规则记录的序列同步为等距时间数据。最受欢迎的方法是按照时间汇总,它通过获取每个网格点之前的最后价格来将价格强制为等距网格。

>#加载样本价格数据>data("sample");>#聚合到5分钟的采样频率:>head(tsagg5min);PRICE2008-01-0409:35:00193.9202008-01-0409:40:00194.6302008-01-0409:45:00193.5202008-01-0409:50:00192.8502008-01-0409:55:00190.7952008-01-0410:00:00190.420>#聚合到30秒的频率:>tail(tsagg30sec);PRICE2008-01-0415:57:30191.7902008-01-0415:58:00191.7402008-01-0415:58:30191.7602008-01-0415:59:00191.4702008-01-0415:59:30191.8252008-01-0416:00:00191.670在上面的示例中,价格被强制设置为5分钟和30秒的等距时间网格。

此外,aggregates函数内置于所有已实现的度量中,可以通过设置参数和align.period来调用该函数。

在这种情况下,首先将价格强制等间隔的常规时间网格,然后根据这些常规时间段内执行观察值的收益率来计算实际度量。

这样做的优点是,用户可以将原始价格序列输入到实际度量中,而不必担心价格序列的异步性或不规则性。

带有时间和波动率计算的价格示例:>#我们假设stock1和stock2包含虚拟股票的价格数据:>#汇总到一分钟:>Price_1min=cbind(aggregatePrice(stock1),aggregatePrice(stock2));>#刷新时间聚合:refreshTime(list(stock1,

-

相关阅读:

概率图模型--贝叶斯网络与马尔可夫随机场

鸿鹄工程项目管理系统em Spring Cloud+Spring Boot+前后端分离构建工程项目管理系统

代驾预约小程序系统源码 :提起预约,避免排队 带完整搭建教程

项目实战——创建菜单与游戏页面(下)

考取ACP证书难度如何?考试都考哪些内容?

为什么会出现图里面的状况啊,可以生成可执行文件,但一直说使用未清楚定义的东西,如图上出现红叉的地方

选择适合自身业务的HTTP代理有哪些因素决定?

行业资讯|BIM技术在未来的四大发展趋势是哪些?

三天搞定毕业设计~高校教师数据管理系统

react函数式组件的useEffect

- 原文地址:https://blog.csdn.net/m0_54846070/article/details/126453321

- 最新文章

-

沪漂五周年了:我越来越迷茫了

Agentic Skill Routing 实战:别再把所有 Skill 塞进 AI Agent 上下文

MySQL-Seconds_behind_master的精度误差

[MAF预定义ChatClient中间件-03]CachingChatClient——利用缓存省钱省时间

AI的至暗历史:从万众期待到被政府撤资,AI的两次死亡徘徊

Agent OS :五种驯服不确定性的范式

PortSwigger SQL注入LAB11

数据库即时编译JIT

[Begin]AI Learn Data Day 0

深度学习进阶(二十七)现代 LLM 的核心架构设计其二:SwiGLU