-

全球线栅偏振片(WGP)市场规模分析及发展预测

线栅偏振片是将很窄(亚波长)的金属条制备在玻璃衬底上或制备在无支撑设备上(波长更长时),通过衍射光栅使透射光成为偏振光。线栅偏振片可以采用纳米压印及刻蚀等工艺来生产。

线栅偏振片(WGP)行业现状分析

1、国外厂家占据主要地位:当前市场主要由国外领先厂商占据,国内参与者较少且为采购国外厂商材料进行组装,没有自主知识产权,没有完善的产业链。

2、当前应用相对较少:目前针对AR,投影仪和HUD的应用并没有普及,由于成本较高的因素只有部分产品使用,未来发展前景较大。

线栅偏振片(WGP)发展趋势

1、国产替代进程加快:随着国家对光学元件产业的支持以及国内潜在市场的开发,国产厂商将持续投入,逐步替换国外产品,形成完整的产业链。

2、应用领域开发:除了在AR,HUD等领域,线栅偏振片优异的防反射和耐热性能将在工业相机,传感器以及雷达等领域达到开发和应用,市场空间将逐步开发和释放。

线栅偏振片(WGP)行业发展机遇及主要驱动因素

1、AR行业蓄势待发:当前国内外大厂积极布局AR设备,潜在市场巨大。整体产业链市场将会有较大的增长。

2、汽车HUD配置普及:如今HUD抬头显示这项配置,逐渐变得常见,锁着汽车朝向智能化电动化的方向发展,HUD将会成为汽车的标配。

3、成本的下降与技术的进步:随着蚀刻和光刻技术的发展,制造线栅偏振片的成本相对之前有所下降,将促进线栅偏振片的使用。

线栅偏振片(WGP)行业发展面临的风险

1、制造技术进步较慢:当前制造大尺寸线栅偏振片的技术难度较高,受限于良品率, 成本等因素可能难以普及使用。

2、可替代风险:线栅偏振片相比普通偏振片有更好的性能但并非不可替代的,在应用过程中可能基于效果和成本的平衡而放弃使用。

3、宏观经济的影响:全球前景和地缘政治环境的变化,新冠疫情、中美冲突和经济波动风险等。

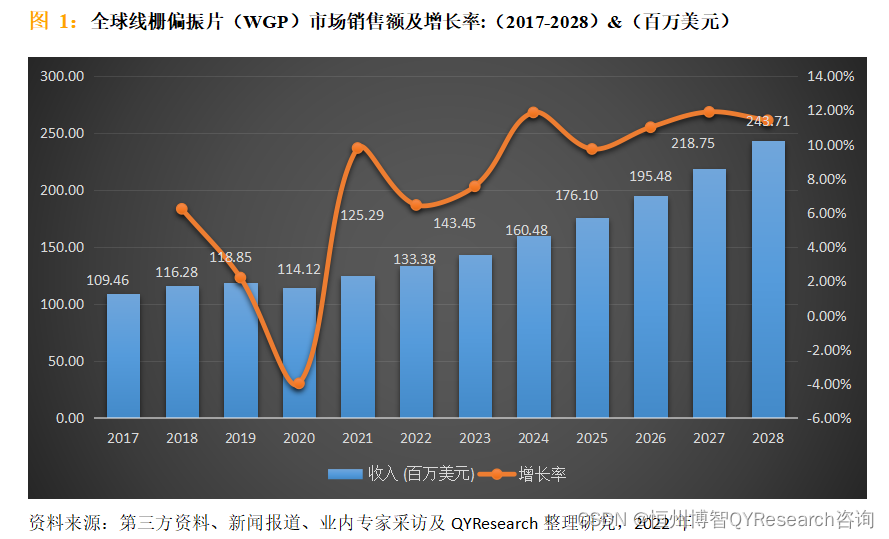

全球线栅偏振片(WGP)市场总体规模分析

2021年全球线栅偏振片(WGP)市场规模达到了125.29百万美元,预计2028年将达到243.71百万美元,年复合增长率(CAGR)为10.57%。

地区层面来看,中国市场在过去几年变化较快,2021年市场规模为20.99百万美元,约占全球的16.75%,预计2028年将达到45.44百万美元,届时全球占比将达到18.65%。中国目前本土的产量和技术优势不高,但随着AR等技术的发展以及政策的支持,中国市场将在未来快速增长。

从产品类型及技术方面来看,红外线栅偏振片在2021年市场份额达到47.93%,预计2028年份额略微下降到45.73%,变化不大,将始终占据主要地位。

从产品市场应用情况来看,投影仪的应用最多,2021年占据了57.98%的市场,随着生产技术的进步以及应用的开发,线栅偏振片优异的性能,将越来越多应用到除了AR以外的领域,例如工业相机,传感器以及雷达等领域。

目前全球主要厂商包括Thorlabs、Edmund Optics、Moxtek、Ushio和PureWavePolarizers等,2021年主要第一梯队(3家)份额占比超过60%,行业集中度较高,预计未来几年行业竞争将更加激烈,尤其在中国市场。

全球线栅偏振片(WGP)销量及销售额

2021年全球线栅偏振片(WGP)市场销售额达到了125.29百万美元,预计2028年将达到243.71百万美元,年复合增长率(CAGR)为10.57%(2022-2028)。未来几年,本行业具有很大不确定性,本文的2022-2028年的预测数据是基于过去几年的历史发展、行业专家观点、以及本文分析师观点,综合给出的预测。

延伸报告:【2022-2028全球与中国线栅偏振片(WGP)市场现状及未来发展趋势】本报告研究全球与中国市场线栅偏振片(WGP)的产能、产量、销量、销售额、价格及未来趋势。重点分析全球与中国市场的主要厂商产品特点、产品规格、价格、销量、销售收入及全球和中国市场主要生产商的市场份额。历史数据为2017至2021年,预测数据为2022至2028年。

-

相关阅读:

[JAVA]通过HashMap实现的增删改查小例子

C++ Reference: Standard C++ Library reference: C Library: cctype: tolower

计算机SCI论文讨论部分怎么写? - 易智编译EaseEditing

空间变形网络——STN

JS中的执行上下文和执行栈

c#string常用方法总结

debian/ubuntu 设置环境变量 (1)

【C++】搜索二叉树面试oj题

如何给图片降噪?看完你就学会了

(C++)线程同步——互斥对象

- 原文地址:https://blog.csdn.net/QYR_ESEARCH/article/details/126279208

- 最新文章

-

沪漂五周年了:我越来越迷茫了

Agentic Skill Routing 实战:别再把所有 Skill 塞进 AI Agent 上下文

MySQL-Seconds_behind_master的精度误差

[MAF预定义ChatClient中间件-03]CachingChatClient——利用缓存省钱省时间

AI的至暗历史:从万众期待到被政府撤资,AI的两次死亡徘徊

Agent OS :五种驯服不确定性的范式

PortSwigger SQL注入LAB11

数据库即时编译JIT

[Begin]AI Learn Data Day 0

深度学习进阶(二十七)现代 LLM 的核心架构设计其二:SwiGLU