-

快手“弃”有赞与微盟“结亲”,电商SaaS行业竞争格局将变?

文丨熔财经

作者|张无忌

在工信部推动下、互联网重回开放基因,阿里与腾讯的“握手言和”让流量生态从相对封闭走向互联互通。这对商家及消费者无疑是重大利好消息,但却让国内电商SaaS企业们陷入焦虑中。财报数据显示,2021年上半年,电商SaaS服务商有赞的商户流失率达到29.6%,去年同期仅为17.5%;微盟2020年付费商家流失率也同样高达26.1%。

如今有赞还陷入了裁员风波。多方媒体报道称,有赞将进行大规模的裁员,人数为1500人左右。而在去年10月,有赞副总裁陈锦晖就已正式离职。

商户流失率的升高,促使着微盟、有赞加大争夺商户的竞争。但曾为有赞贡献约40%的交易额的快手,却转入了微盟阵营。根据“微盟智慧零售”消息,微盟旗下微商城和智慧零售解决方案与快手小店打通。

这似乎意味着电商SaaS行业竞争格局将“变天”,失去快手的有赞或陷入更加泥泞的道路中,然而微盟又真的能坐稳电商SaaS江湖吗?

电商SaaS行业变天:微盟、有赞开启“商户争夺战”

电商SaaS曾是中国企业服务行业中最具想象力的一个细分赛道。

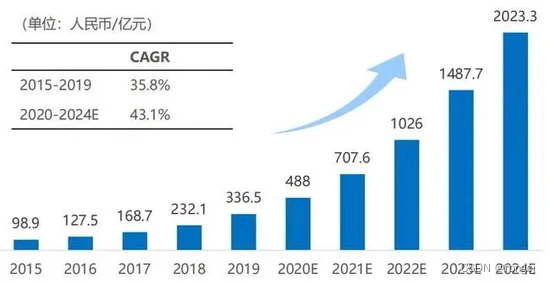

根据光云科技招股书及36氪研究院数据显示,2015-2019年,电商SaaS市场规模有98.9亿高速增长至336.5亿元,年复合增长率达35.8%,预计2024年电商SaaS市场规模将突破2000亿元,2021-2024年复合增长率约为42%。

2020年以来,疫情为小微企业数字化升级按下加速键、利好政策的出台以及直播电商与跨境电商的崛起都对电商SaaS行业有着推进作用。

这促使着国内两大电商SaaS服务商迎来快速发展期。2020年,有赞正式迈入新零售“千亿俱乐部”,服务商家总交易额达1037亿元,同比增长61%;微盟方面,2020年数字商业和数字媒介两大业务板块均呈现大幅增长态势,其中数字商业收入12.46亿元,同比增长44%;数字媒介收入8.18亿元,同比增长43.2%。

但即便是这样,大家却一直没有满足这片市场的需求。2020年我国电商SaaS市场规模为488亿元,但行业头部玩家有赞与微盟该年全年营收仅分别达到18.2亿元、12.46亿元,只占市场10%的份额,相较于国外同期327亿美元的市场规模还有很大的差距。

现如今随着政策的推动,互联互通驶入“深水区”,电商SaaS企业的日子却变得不好过了。在阿里与腾讯生态互通消息一出后,微盟与有赞的股价就一直在走低,现如今微盟股价仅为6.61港元,较2月高点33港元高点跌去一半以上;有赞股价为0.33港元,较2月4.5港元跌去近九成。

截图来自:雪球

毕竟对于商家而言,淘宝、微信以及抖音等外链的打通,意味着商家无需通过有赞、微盟这类第三方工具平台搭建的小程序或微信店铺进行营销、导流或留存。

但这对依赖商户付费维持盈利的电商SaaS企业的打击无疑是巨大的,首当其冲的是大家商家流失率的增长。据有赞、微盟双方披露数据显示,2021年上半年,有赞商户的流失率达到29.6%,去年同期仅为17.5%。微盟方面,2020年,微盟付费商家流失率达到26.1%,2018年和2019年分别为26.8%、22.2%。

商家流失率的升高,却也促使着微盟、有赞加大争夺大商户的掌控权。去年来,有赞、微盟都在加大对大客户的争夺,有赞推出了专门针对KA客户的K100战略合作计划,微盟则通过收购动作拿下了海鼎集团1000余家商业客户。

毕竟相较于小企业们而言、大客户的资金更充裕,更能支撑起微盟、有赞业绩增长点。美银美林曾分析,“在高端市场方面,微盟计划扩展到购物中心等领域,预计2025年大客户将贡献其SaaS收入的50%。”

所以这样看来,拿下更多商户以及大客户将成为微盟与有赞未来破局的重点。

“决胜权”却在快手?

目前微盟与有赞陷入了商户争夺战中,以此搭建自身平台的商户生态,筑高壁垒与护城河。但如今却发生了一件微妙的事情。

根据“微盟智慧零售”消息,微盟旗下微商城和智慧零售解决方案与快手小店打通,微盟商户可在后台一键授权快手小店,完成商品、订单的同步管理。

要知道,快手是有赞最大的GMV来源。公开资料显示,有赞主要为快手、抖音及微信等平台上的中小型电商企业提供软件、支付等工具包,但快手是有赞最大的增长引擎,2019年,快手曾贡献有赞约40%的GMV。

如今快手选择接入微盟,这对有赞的影响又有多大?

首先有赞营收将受到更大的挑战。

其实快手一直在搭建自身供应链体系,以摆脱对第三方电商SaaS服务商的依赖及完善自身电商交易闭环。2018年,快手就推出快手小店以直接转化平台内的商户流量,并在2020年底升级上线了主播流量推广工具“小店通”。

这却导致有赞来自快手的交易额在不断快速下滑。财报显示,2021年一季度,快手占有赞总GMV占比已降至20%。有赞CFO俞韬也曾表示,“2021年上半年GMV不理想,主要是来自快手渠道的GMV下滑影响,快手平台GMV占整体的GMV比例在2021年上半年下滑至20%。”

与此同时,有赞亏损状态也在不断拉大。财报显示,2021年前三季度,有赞亏损为6.7亿元,比2020年同期3.4亿元的亏损扩大近1倍。

值得注意的是,去年11月,快手电商又对有赞执行第三方断链操作,不再支持直播间挂有赞的第三方商品。可以预知的是,快手在进行系列自营电商及断链动作后,有赞营收将进一步承压。

但如今快手选择再次接入电商SaaS平台,与微盟展开合作,则透露快手本身或没有实力迅速完善电商交易生态闭环的。

首先快手的短视频基因本就与电商不符;再者直播电商业早已驶入红海阶段,目前快手的GMV与抖音又进一步拉大。公开资料显示,去年快手GMV达到6000亿,抖音高达到8000亿,正是因为尝试多年自营电商都未追平与抖音间的距离,快手才选择又接入一家电商SaaS服务商来提升自身的竞争力。

而目前有赞陷入裁员风波中,快手这时与业内头部玩家微盟合作,则成为最佳的选择。但这对于微盟而言,却是一次稳固地位及拉大与有赞距离的绝佳时机。

财报显示,2021年上半年,有赞营收8.03亿元,同比下滑2.5%;同期微盟营收13.83亿元,同比增长44.51%。目前有赞市值为59.63亿港元,微盟则达到了168.45亿港元。

微盟以略高营收规模及市值暂位列国内电商SaaS行业第一位置,但随着快手的加入,微盟未来或将搭建更广的客户圈层,并以此摆脱对微信生态的依赖。

财报显示,2021年上半年,微盟的数字媒介、数字商业这两项收入总计超过8亿元,营收占比达到60.2%;而这两项业务主要是为订阅商家和少数广告主提供广告代理业务的,上游供应商主要是腾讯。

目前微信也正在积极开发自己的电商项目,比如小程序团队开发了微信小商店以帮助商家开店、直播。而微盟虽得到了腾讯的投资及微信生态的支撑,但毕竟不是腾讯的亲儿子。由此丰富自身生态圈也成为微盟刻不容缓的事情。

而接入快手或与更多的商户合作,不仅能为微盟的营收做支撑,还能丰富生态以建立稳固的护城河。

由此这样看来,快手选择与微盟合作,影响的可能不止是有赞的业绩增长,而是整个行业的格局变化;但随着互联互通的影响,双方都将陷入更加泥泞的道路中,微盟又真的能坐稳电商SaaS江湖吗?

微盟也难笑到最后?

单从快手接入微盟这个事情来看,微盟是有着更大优势地位的。然而就像上文所述,放眼整个电商SaaS行业,渗透率是严重不足的。

根据builtwith数据显示,截至2021年8月,Shopify为全球最大的电商SaaS服务商,占比超49%。目前Shopify市值高达1120亿美元,远超目前市值168亿港元的微盟和59亿港元的有赞。

但为何国内SaaS服务商与国外相差甚远?

其一,国内消费者为企业服务产品的付费意愿偏低。在欧美地区,为数字化工具进行付费是企业的基本意识,但国内大部分企业对数字化工具的付费认可度普遍不高。

其二,国内电商SaaS服务商产品质量及服务还不足,涨价与外链互通的影响下,商户付费率又将受到影响。

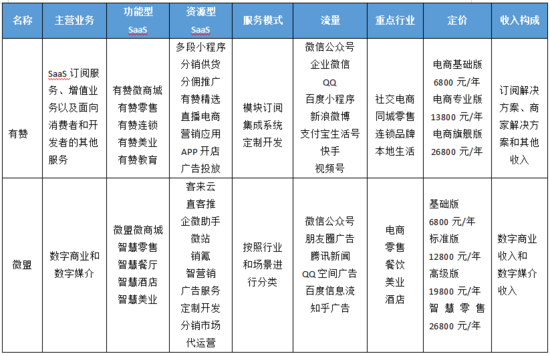

据华世界研究院图表显示,微盟与有赞的服务软件分为基础版、专业版、旗舰版几种类型,每种版本定价不同,在经过几次涨价后,微盟目前的收费价格为12800-29400元/年。

图源:华世界研究院

高昂的收费标准背后,产品质量及服务却未跟进。

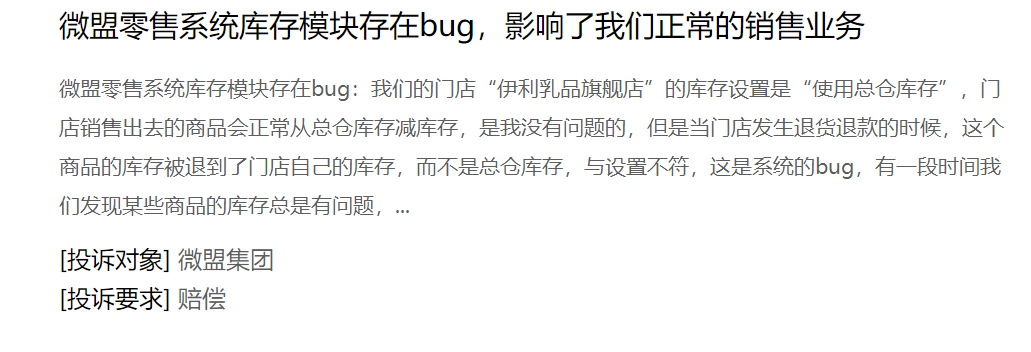

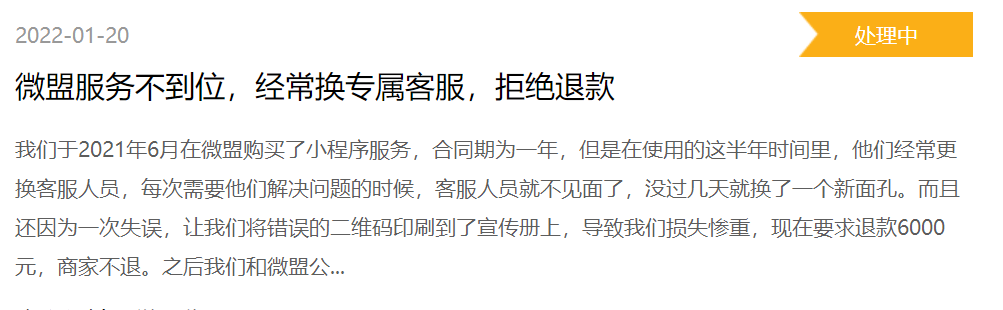

根据黑猫投诉内容显示,“一位用户在使用微盟零售系统库存模块存在Bug,计算总仓库存会与设置不符影响公司的正常销售业绩;此外,还有用户在表示微盟服务不到位,经常换专属客户导致公司损失。”

截图来自:黑猫投诉

截至目前,黑猫投诉平台有关微盟的投诉量达到54条;有赞的投诉量高达4591条,包括“付款后未按承诺服务”、“服务承诺未兑现”、“商品质量不佳”等内容。

如今随着互联互通驶入“深水区”,外链进一步的打通或将会导致电商SaaS平台的商家付费率进一步降低。业内人士也曾分析,“当中小商家看到淘宝、微信、抖音生态互联互通且平台都在搭建自己电商生态闭环后,慎重考虑是否会继续购买有赞、微盟们售价不菲的服务。”

所以总的看来,微盟要稳坐电商SaaS江湖,依旧道阻且长。在外链进一步打通的形势下,它也需要更好的产品及服务来支撑公司更大的想象力。

参考资料:

《互联互通后,商家不想续费:有赞微盟未来会更好吗?》——极点商业

《有赞和微盟对比,谁更胜一筹?》——深度观点财经

《全面打通小红书以后,有赞、微盟距离Shopfiy还有多远?》——企服研究社

*本文图片均来源于网络

熔财经:城市商业新媒体,区域经济链接者,产业趋势发现地。

-

相关阅读:

鼠标监视 | 拖拽方块 | Vue

springboot摄影器材设备租赁系统java

MATLAB深度学习工具箱的使用技巧

Object.create()

CentOS 7 - Linux 安装详解

vue之a-table中如何保留选中的数据以及清空选中的数据

使用Three.js实现神奇的3D文字悬浮效果

元宇宙 3D 开荒场 - 探味奇遇记

20min带你学习——HTTP协议、以及经典面试问题

【面试专栏】java线程第二篇:Java线程/并发编程带来的问题(含线程题解答)

- 原文地址:https://blog.csdn.net/rongcj/article/details/126253088