-

量化交易学习(10)均线交叉策略

均线介绍

均线计算:

在某一时间段的收盘价之和进行算术平均的方法,并随着时间的推移将这些平均值连成一条线便可得出SMA。

趋势判断

均线在某一时间段里是向上移动的,它表面股票价格处于上升趋势中,即“牛市”,或即将“大涨”的趋势。

相反的,如果SMA向下移动,则是“熊市”或下跌趋势的指示标志。支持与压力

当股价触及阻力点或支撑位后不再突破,这表明股票价格将不再下跌或上涨,这可能是开始回升或者下跌的信号。

如果它突破了该阻力点或支撑位,则意味着价格会继续向上或向下变动,表明股价很可能持续地大幅上涨或下跌。均线交叉策略

- 信号

两条均线形成死叉入场(快sma<慢sam)

两条均线形成金叉平仓 (快sma<慢sam)回测策略

- 参数

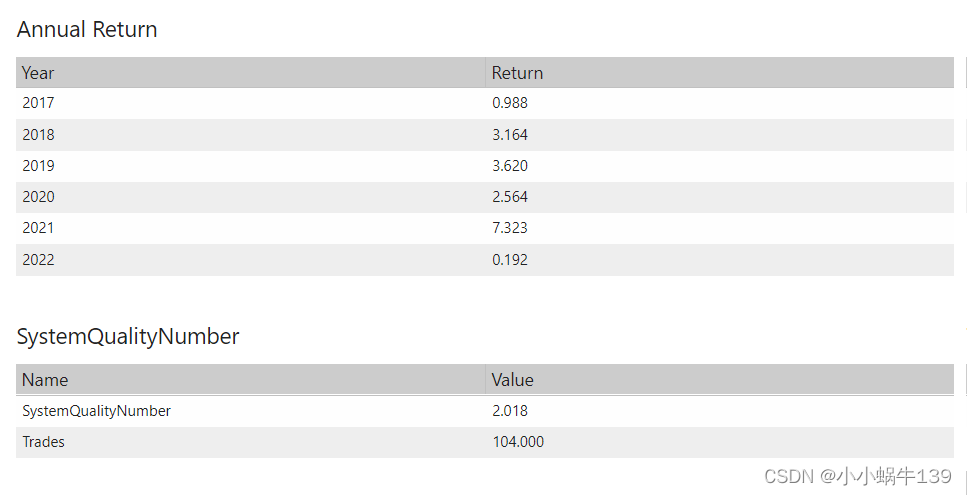

Item Vale 数据 BNBUSDT_1h 时间 2017.11.11 - 2022.07.08 快SMA 100 慢SMA 300 收益率 135159.37% -

回测结果

-

年化率

-

优化策略参数

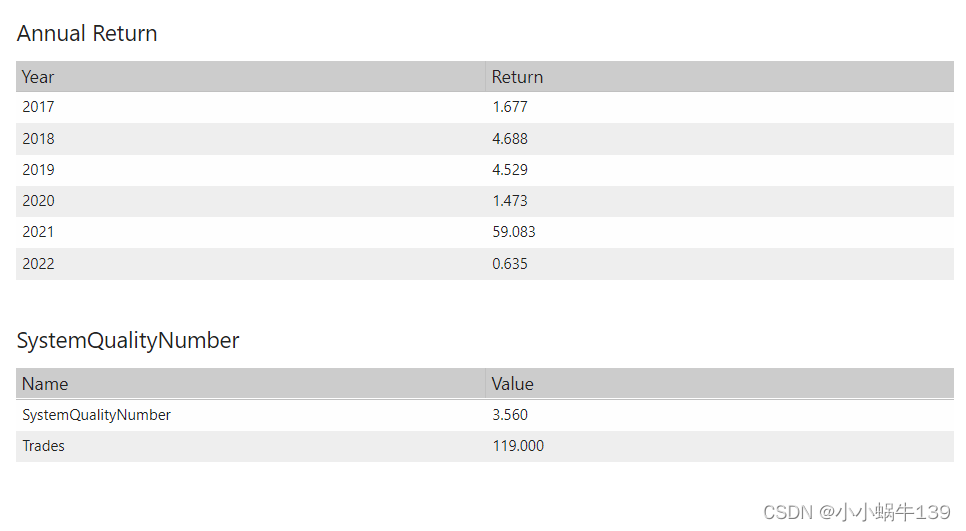

Item Vale 数据 BNBUSDT_1h 时间 2017.11.11 - 2022.07.08 参数空间 10-400 快SMA 350 慢SMA 390 收益率 2045148.40% - 回测结果

- 年化

- 其他数据表表现

还在测试中- 1

代码

from strategy import * class SmaCrossStrategy(bt.Strategy): params = dict( sma1=30, # 需要优化的参数1,短期均线窗口 sma2=200, # 需要优化的参数2,长期均线窗口 is_log=False # 是否打印日志 ) def log(self, txt, dt=None): if self.p.is_log: dt = dt or self.datas[0].datetime.date(0) print('%s,%s' % (dt.isoformat(), txt)) def __init__(self): sma1 = bt.ind.SMA(period=int(self.params.sma1)) # 用int取整 sma2 = bt.ind.SMA(period=int(self.params.sma2)) # 用int取整 self.crossover = bt.ind.CrossOver(sma1, sma2) self.order = None def get_buy_unit(self): size = self.broker.getcash() / self.data.high[0] * 0.5 if size == 0: size = 1 return size def next(self): if self.order: return if not self.position: # 不在场内,则可以买入 if self.crossover[0] < 0: # 死叉 size = self.get_buy_unit() self.order = self.buy(size=size) # 买入 else: if self.crossover[0] > 0: # 金叉 self.close() # 卖出 def notify(self, order): if order.status in [order.Completed, order.Canceled, order.Margin]: if order.isbuy(): self.log('执行买入, %.2f' % order.executed.price) elif order.issell(): self.log('执行卖出, %.2f' % order.executed.price) self.order = None def create_sma_cross_strategy(params=None): c = create_cerebro() if params is None: c.addstrategy(SmaCrossStrategy) else: c.addstrategy(SmaCrossStrategy, sma1=int(params["sma1"]), sma2=int(params["sma2"])) return c if __name__ == '__main__': path = "D:\\work\\git\\Tools\\static\\data\\BNBUSDT_1h.csv" data = get_data(path) params = { 'sma1': "350", 'sma2': '390' } run_strategy(create_strategy_func=create_sma_cross_strategy, data=data, params=params, is_show=True) path = show_strategy_analyze(data, create_strategy_func=create_sma_cross_strategy, params=params, is_show=True) print(path) path = show_strategy_pyfolio(data, create_strategy_func=create_sma_cross_strategy, params=params, is_show=True) print(path)- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- 21

- 22

- 23

- 24

- 25

- 26

- 27

- 28

- 29

- 30

- 31

- 32

- 33

- 34

- 35

- 36

- 37

- 38

- 39

- 40

- 41

- 42

- 43

- 44

- 45

- 46

- 47

- 48

- 49

- 50

- 51

- 52

- 53

- 54

- 55

- 56

- 57

- 58

- 59

- 60

- 61

- 62

- 63

- 64

- 65

- 66

- 67

- 68

- 69

- 70

- 71

- 72

- 73

- 74

- 75

- 76

- 77

- 78

- 79

- 80

- 81

总结

目前从回测结果来看,该策略表现还行,把周期调大,减少市场干扰,减少开仓的次数,较小市场的波动,可持续性盈利。未来10年,实现财富自由,加油!!!!

-

相关阅读:

牛客 DP36 abb

记 : CTF2023羊城杯 - Reverse 方向 Blast 题目复现and学习记录

CSS 实现祥云纹理背景

Jpeg文件格式详解

如何使用“Search quesries“报表数据

jenkins+ssh+Putty构建windows的IIS服务发布

【Redis】CentOs 虚拟机安装 Redis 缓存数据库

VISIO 2013软件和安装教程

Linux DataEase数据可视化分析工具结合cpolar实现远程访问

[附源码]计算机毕业设计JAVA科院垃圾分类系统

- 原文地址:https://blog.csdn.net/weixin_43688870/article/details/126183579

- 最新文章

-

V8引擎 精品漫游指南--Ignition篇(下 二) JavaScript 栈帧详解

【JVM】编译执行与解释执行的区别是什么?JVM 使用哪种方式?

用 Hashids 优雅解决 C 端自增 ID 暴露问题

V8引擎 精品漫游指南--Ignition篇(上) 指令 栈帧 槽位 调用约定 内存布局 基础内容

LLVM Pass快速入门(四):代码插桩

milkup:桌面端 markdown AI续写和即时渲染

基于项目工程构建SBOM(软件物料清单)的研究

鸿蒙应用开发UI基础第二节:鸿蒙应用程序框架核心解析与实操

.NET 中如何快速实现 List 集合去重?

扣子Coze实战:从0到1打造抖音+小红书热点监控智能体