-

量化交易学习笔记(9) 使用Hyperopt 对BOLL策略的超参数优化 横跨熊牛市实现百倍收益

前言

在实现量化交易策略后,对模型参数调优可以通过框架自带的调优器,也可自己些调优的小程序,或者一些参数调优的库,Hyperopt使用贝叶斯优化的形式进行参数调整,允许你为给定模型获得最佳参数,它可以在大范围内优化具有数百个参数的模型,Hyperopt功能强大,性能优异,所以本文带来Hyperopt对模型参数优化。

BOLL策略

- 介绍

布林带宽度(Bollinger Band Width)是美国股市分析家约翰·布林于2010年发明,用于测量布林带(Bollinger Bands于1980年发明)上下轨道线之间的相对距离。它随带宽变窄而减小,而随着带宽放宽而增加。因为布林带基于标准差,所以带宽的波动幅度可以反映波动性,并且可视为波动率指标。布林带由三条不同的线组成,包括简单移动平均线及正负距离两个标准差的上下轨道线。可为日常股票交易决策提供参考依据,是金融市场常用的技术指标之一。

- 信号

在突破boll通道上轨买入

在跌破boll通道下轨平仓-订单

交易价格:昨日收盘价*(1 - C)

止损价格: 交易价格*(1 - L)

止盈价格:交易价格*(1 + S)

交易量:min(可用资金/ SMA,交易量)数据回测

初始化

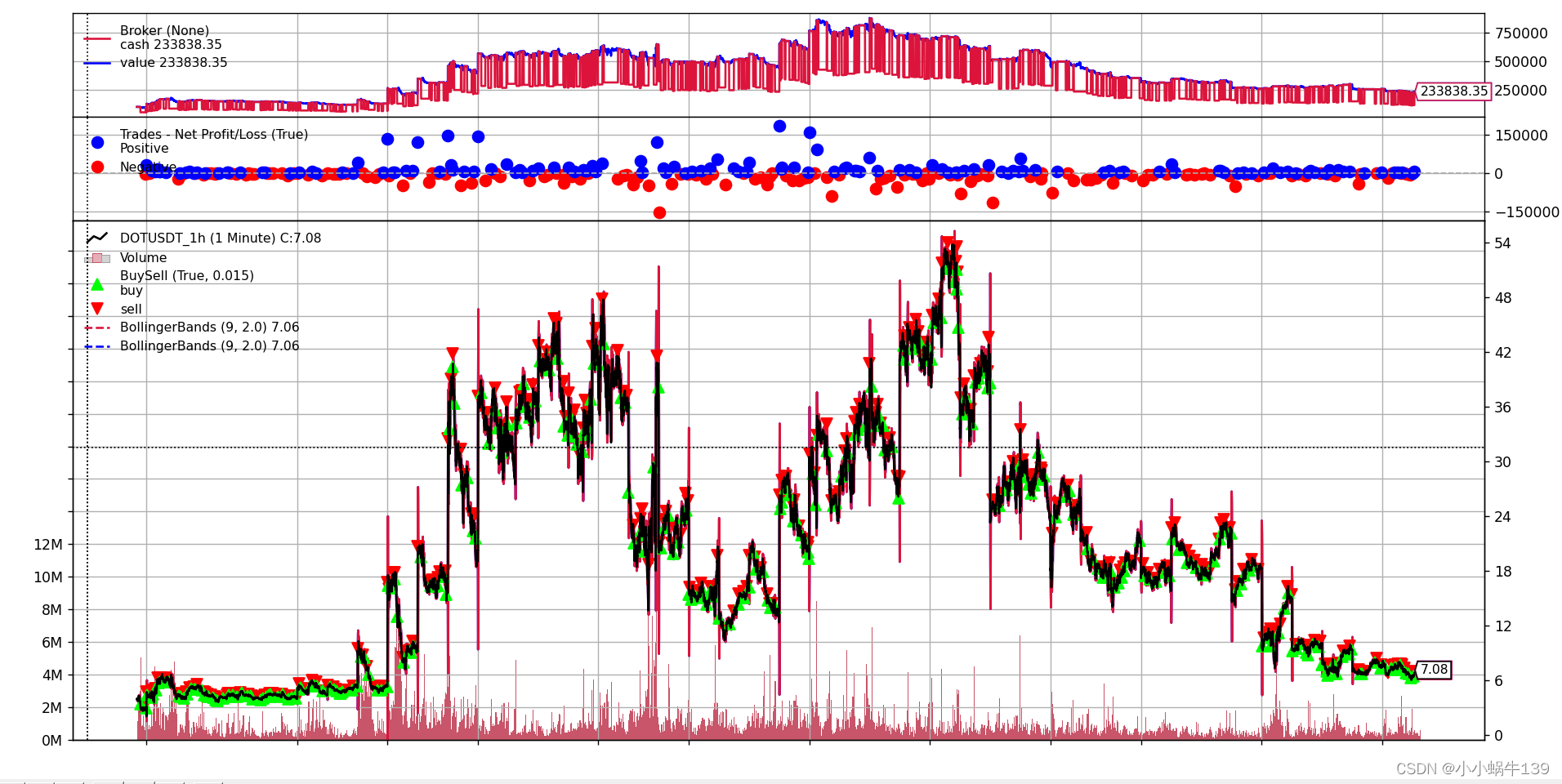

回测 Value DOTUSDT_1h 2020-08-24 到 2022-07-08 boll周期 9 收益率 228%

优化后

回测 Value DOTUSDT_1h 2020-08-24 到 2022-07-08 boll周期 43 收益率 1726.07%

测试数据

下面的数据有兴趣的小伙伴自行尝试

{ "策略名称":"BollStrategy", "运行时间":"12.786108616987864分钟", "数据源":"D:\\work\\git\\Tools\\static\\data\\SOLUSDT_1h.csv", "收益率":"163874.15299064145 %", "参数":{ "period":278.34501260009176 } } { "策略名称":"BollStrategy", "运行时间":"0.9963125467300415分钟", "数据源":"D:\\work\\git\\Tools\\static\\data\\OPUSDT_1h.csv", "收益率":"234.9051745737002 %", "参数":{ "period":299.9132638182971 } } { "策略名称":"BollStrategy", "运行时间":"13.492177633444468分钟", "数据源":"D:\\work\\git\\Tools\\static\\data\\KNCUSDT_1h.csv", "收益率":"5901.495375774953 %", "参数":{ "period":142.0523650680161 } } { "策略名称":"BollStrategy", "运行时间":"2.452657969792684分钟", "数据源":"D:\\work\\git\\Tools\\static\\data\\GMTUSDT_1h.csv", "收益率":"56170.06056933173 %", "参数":{ "period":93.09081580846353 } } { "策略名称":"BollStrategy", "运行时间":"64.45960373481115分钟", "数据源":"D:\\work\\git\\Tools\\static\\data\\ETHUSDT_30m.csv", "收益率":"754213.6102849536 %", "参数":{ "period":235.62271521989342 } } { "策略名称":"BollStrategy", "运行时间":"32.046370434761045分钟", "数据源":"D:\\work\\git\\Tools\\static\\data\\BTCUSDT_1h.csv", "收益率":"32261.19551698138 %", "参数":{ "period":285.67352340101354 } } { "策略名称":"BollStrategy", "运行时间":"30.425016216437022分钟", "数据源":"D:\\work\\git\\Tools\\static\\data\\BNBUSDT_1h.csv", "收益率":"839850.7548190868 %", "参数":{ "period":271.69678493757556 } }- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- 21

- 22

- 23

- 24

- 25

- 26

- 27

- 28

- 29

- 30

- 31

- 32

- 33

- 34

- 35

- 36

- 37

- 38

- 39

- 40

- 41

- 42

- 43

- 44

- 45

- 46

- 47

- 48

- 49

- 50

- 51

- 52

- 53

- 54

- 55

- 56

- 57

- 58

- 59

- 60

- 61

- 62

- 63

代码

Hyperopt 优化器

class Optimizer: def __init__(self, data, space, strategy_func, max_evals=500, is_send_ding_task=False): # 数据 self.data = data # 迭代次数 self.max_evals = max_evals # 是否把结果发送钉钉 self.is_send_ding_task = is_send_ding_task # 策略参数 self.params = None # 初始资金 self.cash = 10000 # 参数空间 self.space = space # 添加策略函数 self.strategy_func = strategy_func def target_func(self, params): cerebro = run_strategy(func=self.strategy_func, data=self.data, cash=self.cash, params=params) return -cerebro.broker.getvalue() def run(self): trials = Trials() self.params = fmin(fn=self.target_func, space=self.space, algo=tpe.suggest, max_evals=self.max_evals, trials=trials) logging.info(self.params) return self.params def plot(self): run_strategy(func=self.strategy_func, data=self.data, params=self.params, is_show=True)- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- 21

- 22

- 23

- 24

- 25

- 26

- 27

- 28

- 29

- 30

- 31

- 32

- 33

Boll策略

class BollStrategy(bt.Strategy): params = dict( is_log=False, period=20 ) def log(self, txt, dt=None): if self.p.is_log: dt = dt or self.datas[0].datetime.date(0) print('%s,%s' % (dt.isoformat(), txt)) def __init__(self): # 指定价格序列 self.dataclose = self.datas[0].close # 交易订单状态初始化 self.order = None # 上轨 self.lines.top = bt.indicators.BollingerBands(period=self.p.period).top # 下轨 self.lines.bot = bt.indicators.BollingerBands(period=self.p.period).bot def get_buy_unit(self): size = self.broker.getcash() / self.data.high[0] * 0.5 if size == 0: size = 0 return size def next(self): # 检查订单状态 if self.order: return # 检查持仓 if not self.position: # 没有持仓,买入开仓 if self.dataclose <= self.lines.bot[0]: self.order = self.buy(size=self.get_buy_unit()) else: # 手里有持仓,判断卖平 if self.dataclose >= self.lines.top[0]: self.close() def notify(self, order): if order.status in [order.Submitted, order.Accepted]: if order.status in [order.Submitted]: self.log("提交订单......") if order.status in [order.Accepted]: self.log("接受订单......") return # Check if an order has been completed # Attention: broker could reject order if not enougth cash if order.status in [order.Completed, order.Canceled, order.Margin]: if order.isbuy(): self.log('执行买入, %.2f' % order.executed.price) gloVar['buy_count'] = gloVar['buy_count'] + 1 elif order.issell(): self.log('执行卖出, %.2f' % order.executed.price) gloVar['sell_count'] = gloVar['sell_count'] + 1 self.bar_executed = len(self) self.log("订单完成......") # Write down: no pending order self.order = None- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- 21

- 22

- 23

- 24

- 25

- 26

- 27

- 28

- 29

- 30

- 31

- 32

- 33

- 34

- 35

- 36

- 37

- 38

- 39

- 40

- 41

- 42

- 43

- 44

- 45

- 46

- 47

- 48

- 49

- 50

- 51

- 52

- 53

- 54

- 55

- 56

- 57

- 58

- 59

- 60

- 61

- 62

- 63

- 64

- 65

- 66

- 67

- 68

主程序

if __name__ == '__main__': space = dict( period=hp.uniform("period", 10, 400) ) opt = Optimizer(data=get_data("D:\\work\\git\\Tools\\static\\data\\DOTUSDT_1h.csv"), strategy_func=add_bool_boll_strategy, space=space, max_evals=500) params = opt.run() print(params) opt.plot()- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

总结

目前从回测结果来看,该策略表现还行,把bool周期调大,减少开仓的次数,较小市场的波动,可持续性盈利。未来10年,实现财富自由,加油!!!!

-

相关阅读:

OPenSSL-生成证书

【*E】leetcode-069.x的平方根

ORACLE Primavera P6/Unifier 中秋快乐

加降息与BTC流动性事件策略研究

Kubernetes(k8s)高级使用

win10+VS2015编译opencv4.5.1+opencv_contrib+CUDA详细教程

Redux学习与使用

微信小程序Day3笔记

从“Hello,World”谈起(C++入门)

初识 Linux Shell

- 原文地址:https://blog.csdn.net/weixin_43688870/article/details/126167903

- 最新文章

-

沪漂五周年了:我越来越迷茫了

Agentic Skill Routing 实战:别再把所有 Skill 塞进 AI Agent 上下文

MySQL-Seconds_behind_master的精度误差

[MAF预定义ChatClient中间件-03]CachingChatClient——利用缓存省钱省时间

AI的至暗历史:从万众期待到被政府撤资,AI的两次死亡徘徊

Agent OS :五种驯服不确定性的范式

PortSwigger SQL注入LAB11

数据库即时编译JIT

[Begin]AI Learn Data Day 0

深度学习进阶(二十七)现代 LLM 的核心架构设计其二:SwiGLU