-

硅雪崩光电二极管(Si-APDs)行业发展现状及前景预测

硅雪崩光电二极管指的是在激光通信中使用的光敏元件。在以硅为材料制成的光电二极管的P-N结上加上反向偏压后,射入的光被P-N结吸收后会形成光电流。Si-APD的响应波长覆盖260-1100nm。APD具有内增益机制,相比普通PIN管,能够在反向偏压下提供数十至数百倍的信号,在保持低暗电流的同时拥有更快的响应速度和更高的信噪比。

硅雪崩光电二极管(Si-APDs)行业发展主要特点

【行业技术特点】硅雪崩光电二极管(Si-APDs)的技术目前已经非常成熟,基本取代了光电倍增管,但是硅材料的光谱响应上限只有1100nm,因此主要运用于可见光波段,在红外波段下探测效率极低,在该波段下通常使用InGaAs/lnP或者较新的HgCdTe雪崩光子探测器。

【国内发展滞后】国际上技术处于领先地位的国家为美国和日本,而国内的发展非常滞后,最早由中国电子科技集团公司第四十四所进行军事用途的研究,目前国内Si-APD器件仍全面落后于国外巨头,主要落后的方面在于应用较少导致产品系列化不全。

【产品应用广泛】硅基雪崩光电二极管是一种可用于对微弱光甚至单光子进行探测的光电器件,这种特性使其具有广泛的应用。目前主要应用于激光测距、激光成像、生物医学成像等领域,在自由空间光通信,核辐射剂量等方面均有应用价值。

硅雪崩光电二极管(Si-APDs)行业发展趋势

【器件的微型化和集成化】所有的光电类器件都为了散热和应用范围的考量倾向于将器件做的更小更集成化,硅雪崩光电二极管也是如此。

【性能的进一步提升】随着材料和设计的进步,硅雪崩光电二极管的研究将着重提高紫外波段和红外、近红外波段探测响应度,碰撞电离系数等性能参数的提升。

【产品定制化趋向】随着下游应用的发展,其需求的各项性能参数也将更加的细化,这将对厂商的技术能力提出更高的要求。

硅雪崩光电二极管(Si-APDs)行业发展影响因素

【有利因素】

1、无人驾驶的快速发展

硅基雪崩光电二极管被广泛用作车用ToF激光雷达的探测器,其市场需求将随着无人驾驶市场的发展需求不断增长。

2、国内市场空间大

我国的光器件整体市场偏弱,主要依靠器件封装优势在中低端市场占有一席之地,但是在高端产品领域仍有较大不足。国内对高端产品的需求大,我国相关光通信,激光等领域的市场增长快速,随着美国近年来对中国的科技封锁导致国产替代的进程加速,将释放出更大的市场需求。

【不利因素】

1、替代技术的冲击

作为当前主要的应用激光雷达,其探测器的技术也在不断发展,目前基于CMOS的SPAD,对于极弱光学信号的探测能力更强,被看做是更为理想的选择之一,其具有相对低成本、低功耗的特点,且能进一步优化尺寸。与此同时基于其他测距技术例如FMCW的发展,可能会进一步挤压ToF以及硅雪崩光电二极管的市场空间。

2、国内外技术差距

由于国内技术相对落后,高端产品基本被国外例如First Sensor,Hamamatsu占据,国内厂家发展高端产品从材料到设计都有很多的问题需要解决,且国外龙头厂家技术在不断进步,因此迎头赶上有一定的难度。

硅雪崩光电二极管(Si-APDs)行业发展现状及预测

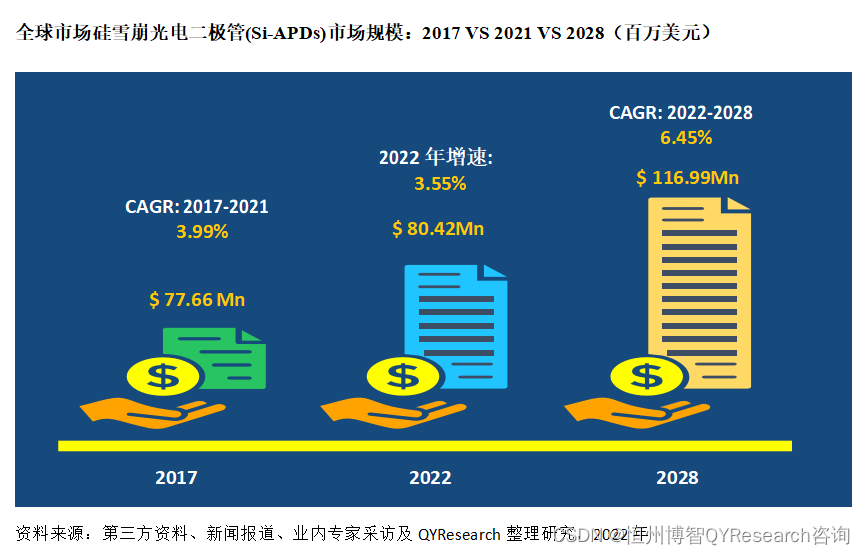

十三五期间(2017至2021),2017年全球硅雪崩光电二极管(Si-APDs)市场规模为66.40百万美元,近两年由于疫情的影响,根据QYR最新调研显示,2021年全球硅雪崩光电二极管(Si-APDs)市场规模为77.66百万美元,2017-2021这五年期间年复合增长率CAGR为3.99%。

十四五期间(2021至2025),预计2025年全球规模将达到94.17百万美元,2021至2025期间年复合增长率为4.94%。

雪崩光电二极管是一种半导体光探测器(光电二极管),工作在较高反向电压下(通常在几十甚至上百伏特),有时仅比阈值稍低。在这一范围内,吸收光子激发的载流子(电子和空穴)在很强的内部电场作用下加速,然后产生二次载流子,这在光电倍增管中经常发生。雪崩过程只发生在几微米的距离上,光电流就能被放大很多倍。因此,雪崩光电二极管可以用作非常灵敏的探测器,只需要较少的电子信号放大,因此电子噪声也比较小。但是,雪崩过程本身就存在量子噪声和放大器噪声,因此会抵消之前提到的优势。附加噪声可以由附加噪声系数F来定量描述,它是表征与理想光探测器相比电子噪声功率提高的因子。

硅基雪崩二极管在450-1000 nm(有时可以达到1100 nm)波长区域比较敏感,最高响应度在600-800 nm范围内,即该波长区域波长略小于Si p-i-n二极管。根据器件设计和施加的反向电压不同,Si APD的倍增因数(也称为增益)在50到1000之间变化。

Si-APD器件的量产长期掌握在国外巨头的手中,如美国的First Sensor、日本滨松等。我国对于Si-APD器件国产化的量产制备研究起步较晚。目前国内Si-APD器件现如今仍全面落后于国外巨头,主要落后的方面在于应用较少导致产品系列化的不全面。

随着智能化驾驶、智能化家居、高灵敏度检测等应用的快速发展,对微弱光和单光子的探测需要将会有爆发式的增长。Si-APD器件技术的发展方向主要有两个,一方面是器件的微型化和集成化。另一个方面是Si-APD器件性能的进一步提升,如紫外波段和红外、近红外波段探测响应度的提升。随着Si-APD技术的不断发展及Si-APD量产技术的成熟,越来越多的领域可以使用到价格低廉、性能优越的Si-APD器件。

2021年中国占全球市场份额为5.06%,日本为35.26%,预计未来六年中国市场复合增长率为9.75%,并在2028年规模达到7.34百万美元,同期日本市场CAGR预计大约为6.58%。未来几年,亚太地区的重要市场地位将更加凸显,除中国外,日本、韩国、印度和东南亚地区,也将扮演重要角色。此外,未来六年,预计欧洲将继续维持其在领先地位,2022-2028年CAGR将大约为6.13%。

目前全球市场,基本由欧洲和日本地区厂商主导,全球硅雪崩光电二极管(Si-APDs)头部厂商主要包括First-sensor(TE)、Hamamatsu、Kyosemi Corporation和Excelitas等,前三大厂商占有全球大约62.10%的市场份额。

-

相关阅读:

【面试题】原型与原型链 进一步理解~

景联文科技牵头制定的《信息技术 可扩展的生物特征识别数据交换格式 第4部分:指纹图像数据》国家标准启动会暨研讨会在杭州顺利召开

微信小程序如何刷新当前页面

QT信号槽机制

基于Hadoop的网上购物行为分析设计与实现

Qt程序打包成安装包exe

PostgreSQL主键的添加与删除

【21天python打卡】第14天 网络爬虫(5)

012--python之文件操作

SpringBoot 注解 ==

- 原文地址:https://blog.csdn.net/QYR_ESEARCH/article/details/126171002