-

基于Python实现损失函数的参数估计

1. 实验目的

理解逻辑回归模型,掌握逻辑回归模型的参数估计算法。

2. 实验要求

实现两种损失函数的参数估计(1.无惩罚项;2.加入对参数的惩罚),可以采用梯度下降、共轭梯度或者牛顿法等。

验证:

- 可以手工生成两个分别类别数据(可以用高斯分布),验证你的算法。考察类条件分布不满足朴素贝叶斯假设,会得到什么样的结果。

- 逻辑回归有广泛的用处,例如广告预测。可以到 UCI 网站上,找一实际数据加以测试。

3. 实验内容

3.1 算法原理

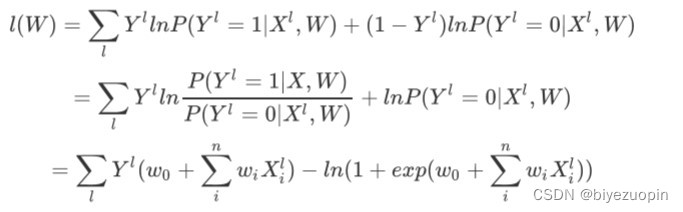

我们分类器做分类问题的实质,就是预测一个已知样本的位置标签,即 P(Y=1|x < x1, … , xn)。按照朴素贝叶斯的方法,可以用贝叶斯概率公式,将其转化为类条件概率(似然)和类概率的乘积。这次实验,是直接求该概率。

经过推导我们可以得到:

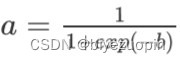

定义 sigmoid 函数为:

计算损失函数为:

用梯度下降法求得 W = argmaxwl(w),注意要用梯度下降的话,一般要把这里的 l(w)转化为相反数,-l(w)作为损失函数,求其最小值。

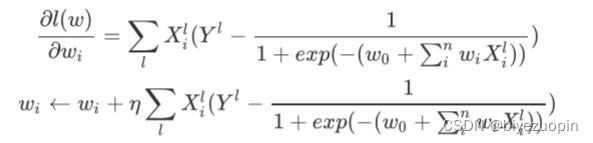

而我们加上正则项的梯度下降为

3.2 算法的实现

首先是生成数据,如果要生成类条件分布满足朴素贝叶斯假设的数据,那么就对每一个类别的每一个维度都用一个独立的高斯分布生成。如果要生成类条件分布不满足朴素贝叶斯假设的数据,那么 就对每一个类别的两个维度用一个二维高斯分布生成。需要注意的是,由于高斯分布具有的特性, 多维高斯分布不相关可以推出独立性,因此,可以用二维高斯分布生成数据,如果是满足朴素贝叶斯假设的,那么协方差矩阵的非对角线元素均为 0,如果是不满足朴素贝叶斯假设的,那么协方差矩阵的非对角线元素不为 0(协方差矩阵应该是对称阵)。

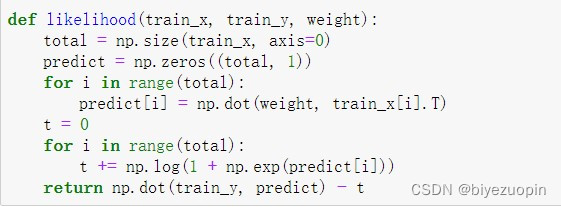

计算极大似然估计:

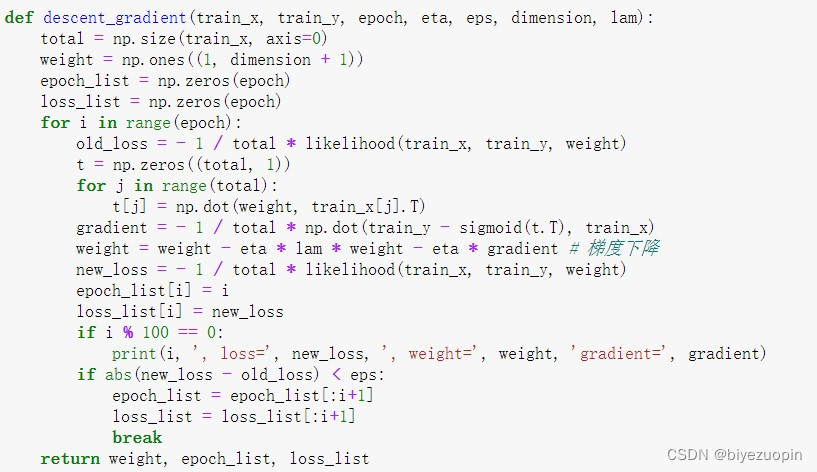

梯度下降算法:

在做 UCI 上的数据时,选取了皮肤 Skin_NonSkin.txt 数据。由于该数据量太大,这里只选取了其中一部分。

读取数据时,用 numpy 切片提取数据信息,用 50 作为步长,提取部分数据用做实验。还要对样本点进行空间平移,否则在计算 MCLE 时可能会溢出,因为计算 MCLE 时,要用参数与样本做矩阵乘法,而且还要作为的指数计算,可能会溢出。

4. 实验结果

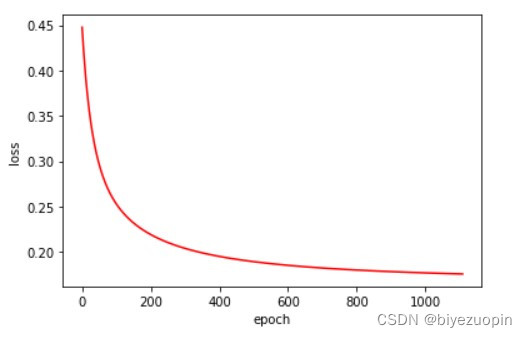

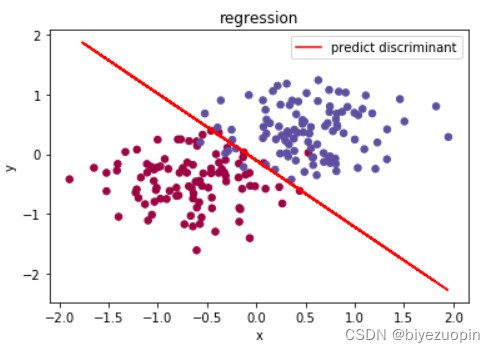

自己生成数据

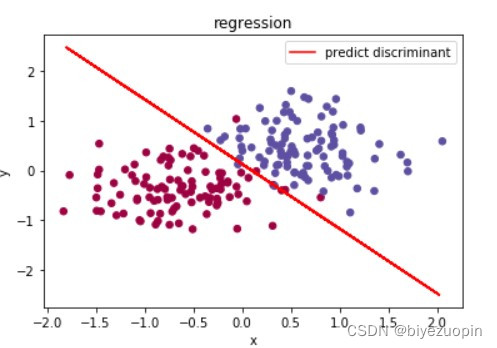

类条件概率满足朴素贝叶斯假设,正则项 λ=0,size=200

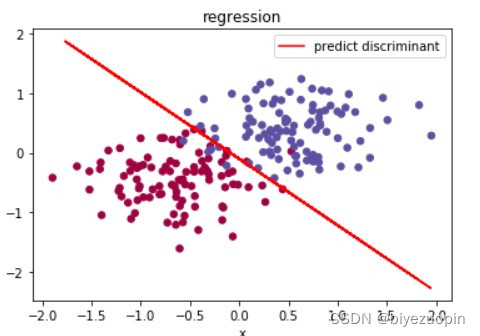

类条件概率不满足朴素贝叶斯假设,正则项 λ=0,size=200

类条件分布满足朴素贝叶斯假设,正则项 λ=0.001,size=200

类条件概率不满足朴素贝叶斯假设,正则项 λ=0.001,size=200

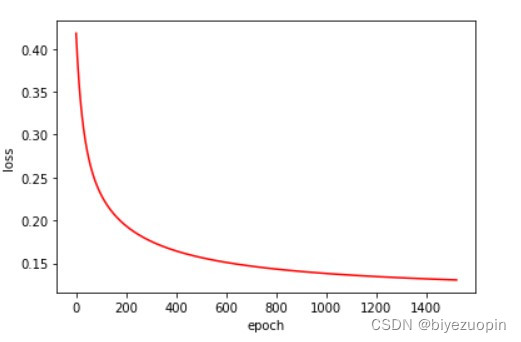

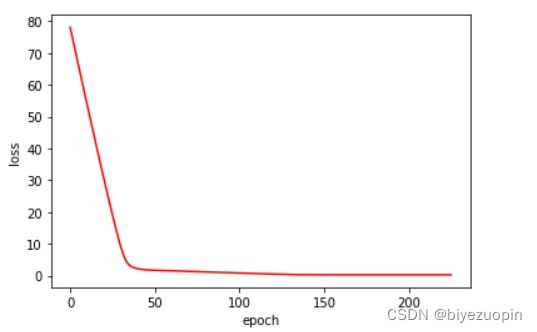

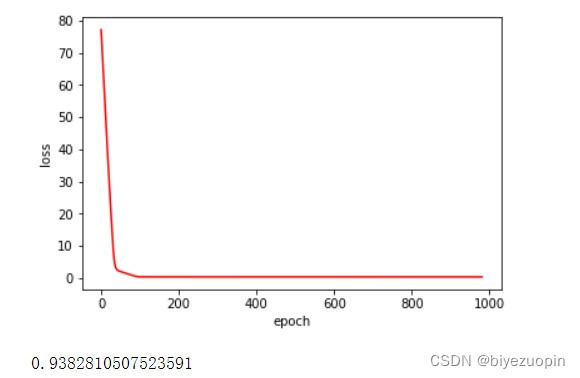

UCI 皮肤颜色数据集

正则项 λ=0

正则项 λ=0.01

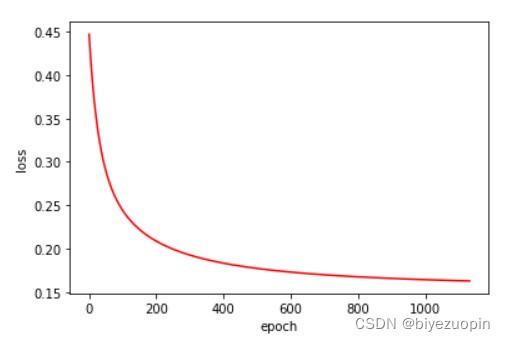

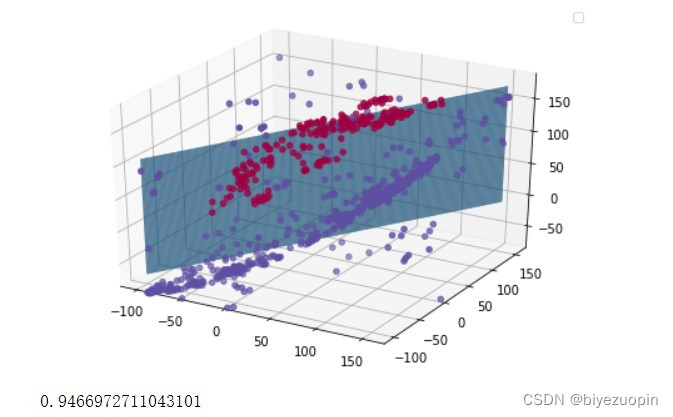

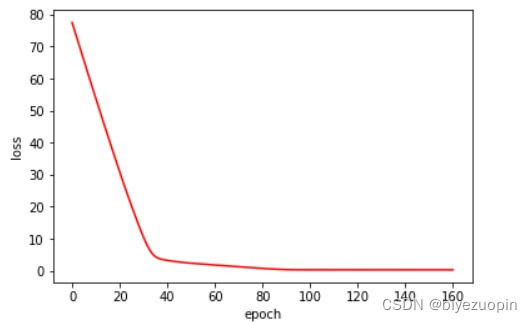

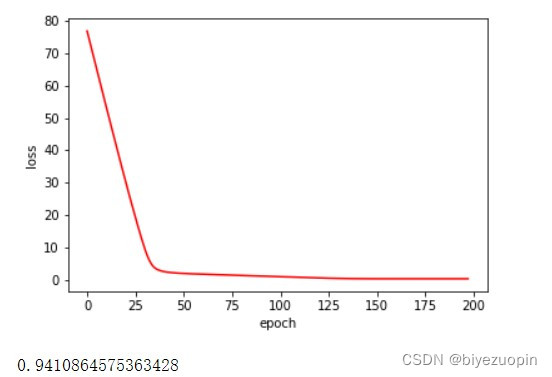

UCI banknote 数据集

正则项 λ=0

正则项 λ=0.01

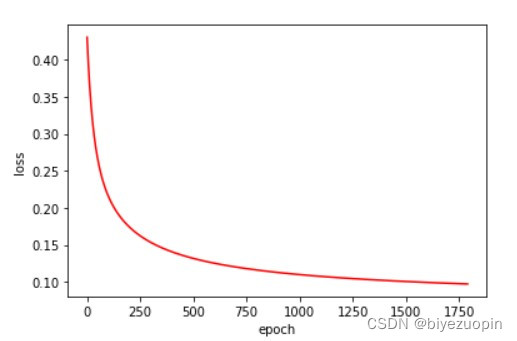

实验发现,UCI 的数据的 20% 测试集的准确率基本稳定在 93%-94%。 正则项在数据量较大时,对结果的影响不大,在数据量较小时, 应可以有效解决过拟合问题。 类条件分布在满足朴素贝叶斯假设时的分类表现,要比不满足假设时略好。 logistics 回归可以很好地解决简单的线性分类问题,而且收敛速度较快。

量较大时,对结果的影响不大,在数据量较小时, 应可以有效解决过拟合问题。 类条件分布在满足朴素贝叶斯假设时的分类表现,要比不满足假设时略好。 logistics 回归可以很好地解决简单的线性分类问题,而且收敛速度较快。 -

相关阅读:

详解nvim内建LSP体系与基于nvim-cmp的代码补全体系

【pytest】html报告修改和汉化

【vue】AntDV组件库中a-upload实现文件上传:

Matlab图像处理-最大类间方差阈值选择法(Otsu)

外汇天眼:投资者关注!Cboe与MSCI发布多样化指数期权和波动率指数

uniapp开发小程序,包过大解决方案

在buildroot中自动给kernel打补丁

git使用

Verilog使用vscode

点云从入门到精通技术详解100篇-基于点云数据的机器人装焊 过程在线测量

- 原文地址:https://blog.csdn.net/sheziqiong/article/details/126084639