-

吴恩达机器学习系列课程笔记——第十四章:降维(Dimensionality Reduction)

14.1 动机一:数据压缩

https://www.bilibili.com/video/BV164411b7dx?p=79

这个视频,我想开始谈论第二种类型的无监督学习问题,称为降维。有几个不同的的原因使你可能想要做降维。一是数据压缩,后面我们会看了一些视频后,数据压缩不仅允许我们压缩数据,因而使用较少的计算机内存或磁盘空间,但它也让我们加快我们的学习算法。

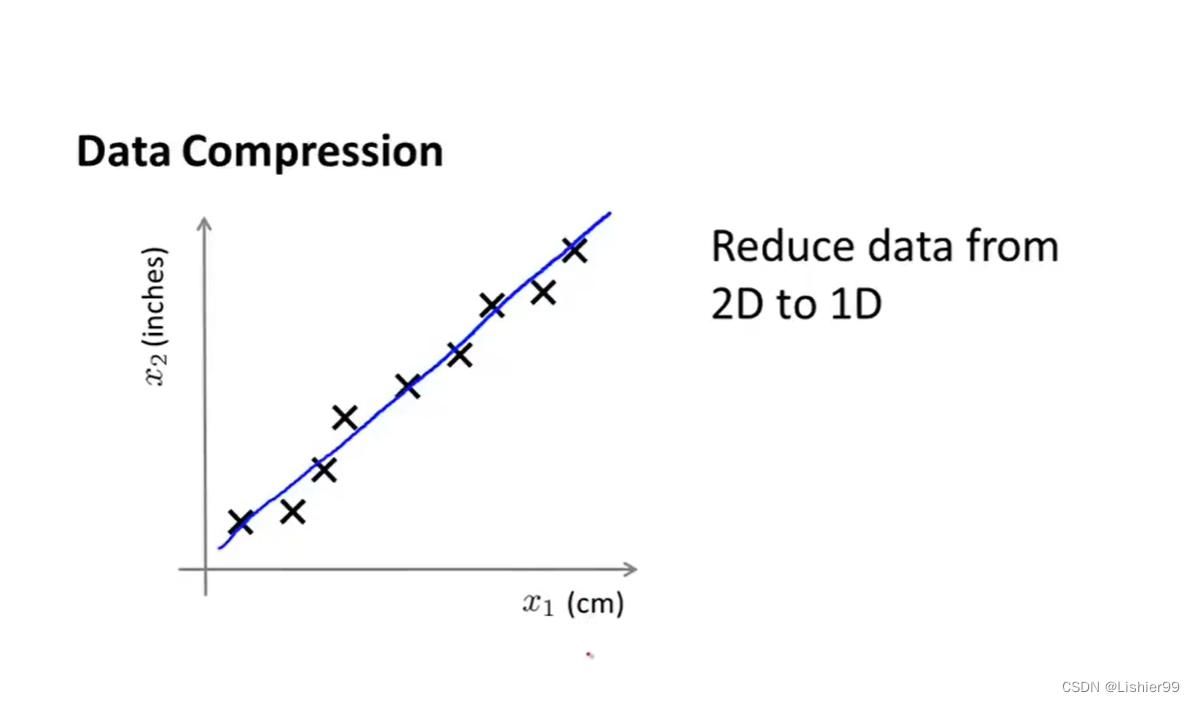

但首先,让我们谈论降维是什么。作为一种生动的例子,我们收集的数据集有许多特征,我绘制两个在这里。

假设我们未知两个的特征: x 1 x_1 x1:长度:用厘米表示; x 2 x_2 x2:是用英寸表示同一物体的长度。

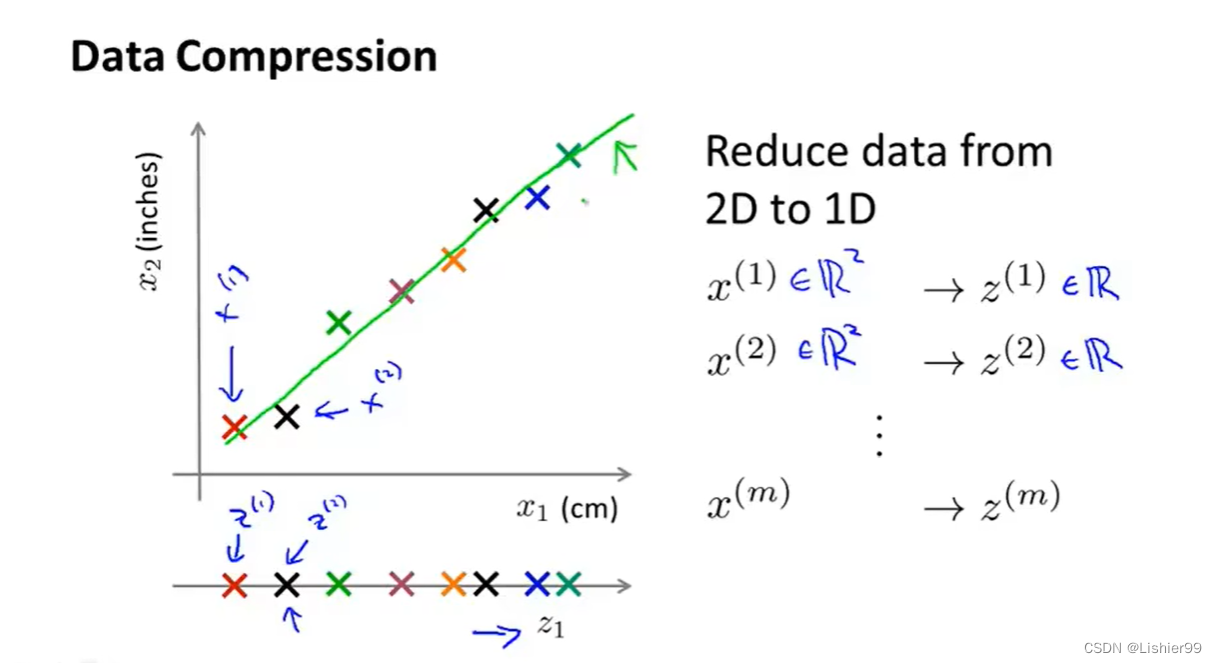

所以,这给了我们高度冗余表示,也许不是两个分开的特征 x 1 x_1 x1和 x 2 x_2 x2,这两个基本的长度度量,也许我们想要做的是减少数据到一维,只有一个数测量这个长度。这个例子似乎有点做作,这里厘米英寸的例子实际上不是那么不切实际的,两者并没有什么不同。

将数据从二维降至一维: 假使我们要采用两种不同的仪器来测量一些东西的尺寸,其中一个仪器测量结果的单位是英寸,另一个仪器测量的结果是厘米,我们希望将测量的结果作为我们机器学习的特征。现在的问题的是,两种仪器对同一个东西测量的结果不完全相等(由于误差、精度等),而将两者都作为特征有些重复,因而,我们希望将这个二维的数据降至一维。

从这件事情我经常发生在工业上的事。如果你有几百个或成千上万的特征,往往容易失去你需要的特征。有时可能有几个不同的工程团队,也许一个工程队给你二百个特征,第二工程队给你另外三百个的特征,第三工程队给你五百个特征,一千多个特征都在一起,你很难从中获取你需要的特征(不想有冗余的特征)。

诸如此类。在直升飞机自动驾驶,你可能有一个特征: x 1 x_1 x1,这也许是他们的技能(直升机飞行员),也许 x 2 x_2 x2可能是飞行员的爱好。这是表示他们是否喜欢飞行,也许这两个特征将高度相关。你真正关心的可能是这条红线的方向,不同的特征,决定飞行员的能力。

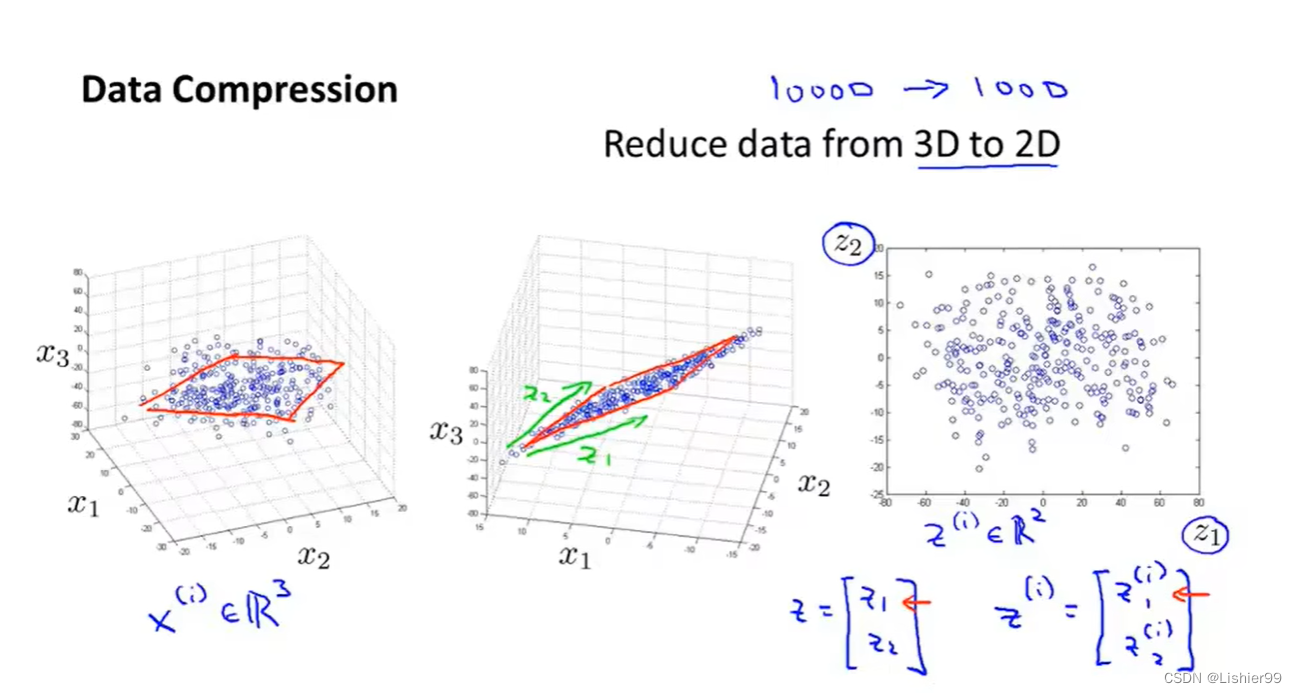

将数据从三维降至二维: 这个例子中我们要将一个三维的特征向量降至一个二维的特征向量。过程是与上面类似的,我们将三维向量投射到一个二维的平面上,强迫使得所有的数据都在同一个平面上,降至二维的特征向量。

这样的处理过程可以被用于把任何维度的数据降到任何想要的维度,例如将1000维的特征降至100维。

正如我们所看到的,最后,这将使我们能够使我们的一些学习算法运行更快,但我们会在以后的视频提到它。

14.2 动机二:数据可视化

https://www.bilibili.com/video/BV164411b7dx?p=80

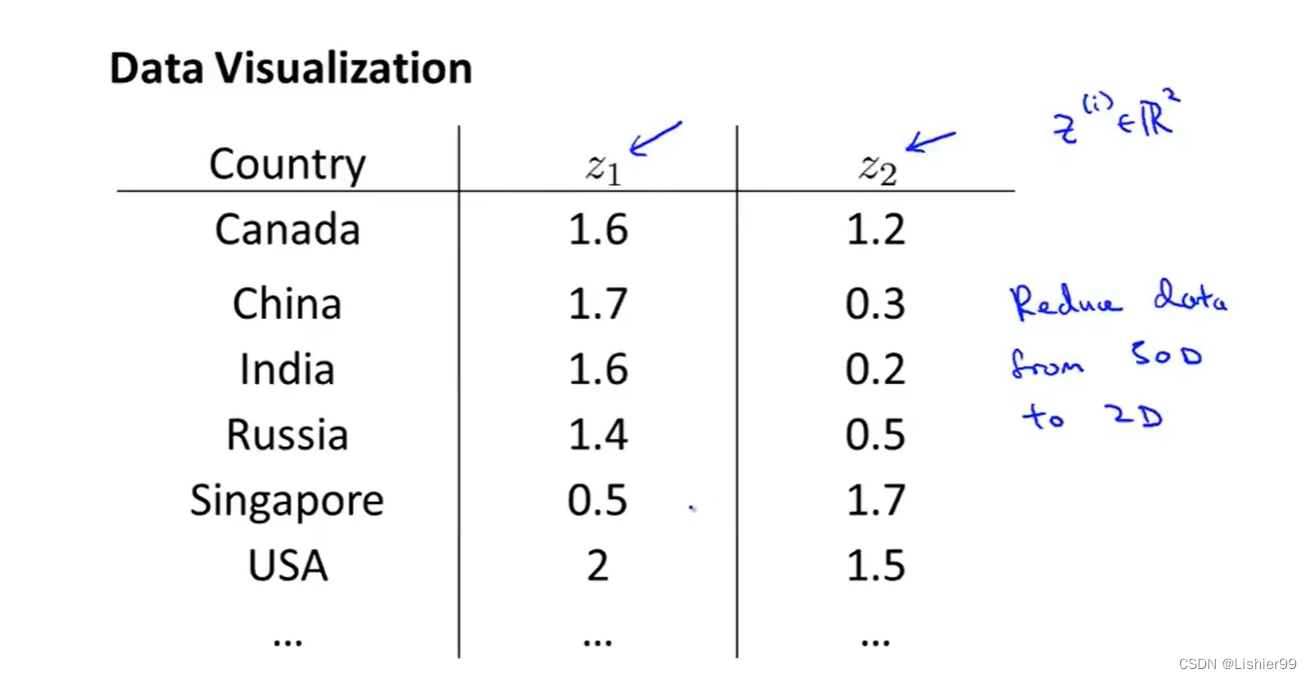

在许多及其学习问题中,如果我们能将数据可视化,我们便能寻找到一个更好的解决方案,降维可以帮助我们。

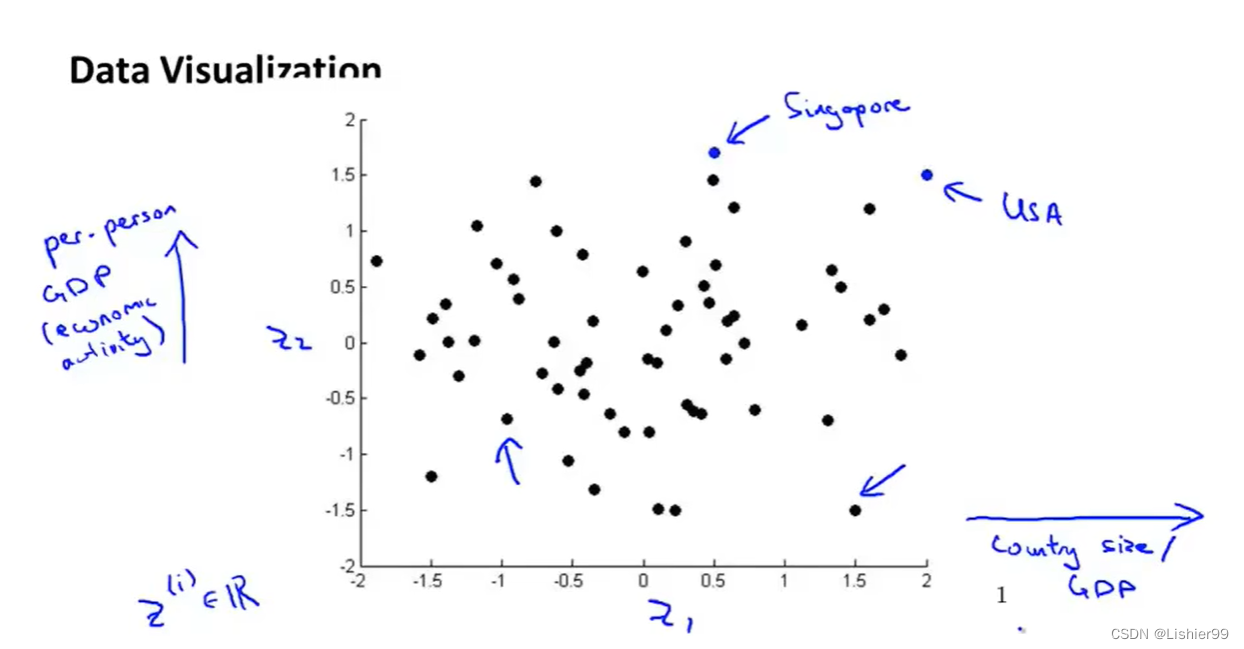

假使我们有有关于许多不同国家的数据,每一个特征向量都有50个特征(如GDP,人均GDP,平均寿命等)。如果要将这个50维的数据可视化是不可能的。使用降维的方法将其降至2维,我们便可以将其可视化了。

这样做的问题在于,降维的算法只负责减少维数,新产生的特征的意义就必须由我们自己去发现了,即压缩(降维)后的两个参数的含义又我们自己去挖掘。

例如这个例子,我们可以将 z 1 z_1 z1看作一个国家的规模/总体经济活跃度,而 z 2 z_2 z2可以看作人均GDP/国民幸福指数。14.3 主成分分析问题

https://www.bilibili.com/video/BV164411b7dx?p=81

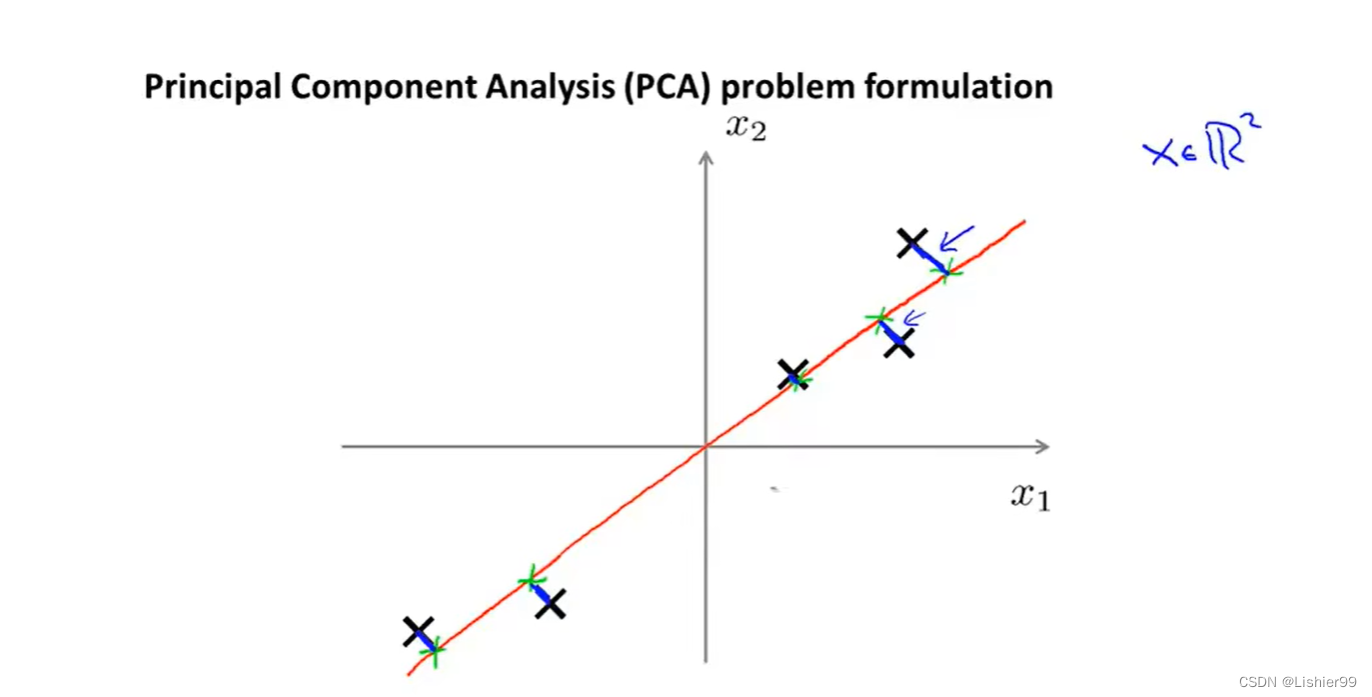

主成分分析(PCA)是最常见的降维算法。

在PCA中,我们要做的是找到一个方向向量(Vector direction),当我们把所有的数据都投射到该向量上时,我们希望投射平均均方误差能尽可能地小。方向向量是一个经过原点的向量,而投射误差是从特征向量向该方向向量作垂线的长度。

下面给出主成分分析问题的描述:

问题是要将 n n n维数据降至 k k k维,目标是找到向量 u ( 1 ) u^{(1)} u(1), u ( 2 ) u^{(2)} u(2),…, u ( k ) u^{(k)} u(k)使得总的投射误差最小。主成分分析与线性回顾的比较:

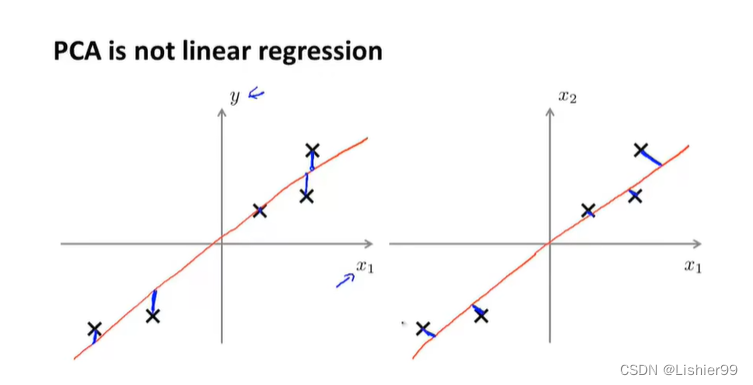

主成分分析与线性回归是两种不同的算法。主成分分析最小化的是投射误差(Projected Error),而线性回归尝试的是最小化预测误差。线性回归的目的是预测结果,而主成分分析不作任何预测。

上图中,左边的是线性回归的误差(垂直于横轴投影),右边则是主要成分分析的误差(垂直于红线投影)。

PCA将 n n n个特征降维到 k k k个,可以用来进行数据压缩,如果100维的向量最后可以用10维来表示,那么压缩率为90%。同样图像处理领域的KL变换使用PCA做图像压缩。但PCA 要保证降维后,还要保证数据的特性损失最小。

PCA技术的一大好处是对数据进行降维的处理。我们可以对新求出的“主元”向量的重要性进行排序,根据需要取前面最重要的部分,将后面的维数省去,可以达到降维从而简化模型或是对数据进行压缩的效果。同时最大程度的保持了原有数据的信息。

PCA技术的一个很大的优点是,它是完全无参数限制的。在PCA的计算过程中完全不需要人为的设定参数或是根据任何经验模型对计算进行干预,最后的结果只与数据相关,与用户是独立的。

但是,这一点同时也可以看作是缺点。如果用户对观测对象有一定的先验知识,掌握了数据的一些特征,却无法通过参数化等方法对处理过程进行干预,可能会得不到预期的效果,效率也不高。

14.4 主成分分析算法

https://www.bilibili.com/video/BV164411b7dx?p=82

PCA 减少 n n n维到 k k k维:

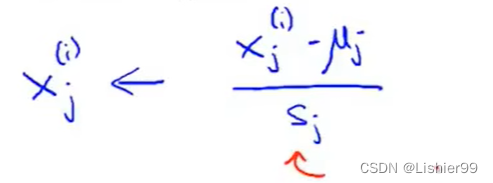

第一步是均值归一化,有时候可能还需要特征缩放。我们需要计算出所有特征的均值,然后令 x j = x j − μ j x_j= x_j-μ_j xj=xj−μj。如果特征是在不同的数量级上,我们还需要将其除以标准差 σ 2 σ^2 σ2,即途中的 S j S_j Sj。

通过一系列的数学证明(证明过程过于复杂,不做解释),我们可以找出降维的公式。

第二步是计算协方差矩阵(covariance matrix) Σ Σ Σ: ∑ = 1 m ∑ i = 1 n ( x ( i ) ) ( x ( i ) ) T \sum=\dfrac {1}{m}\sum\limits^{n}_{i=1}\left( x^{(i)}\right) \left( x^{(i)}\right) ^{T} ∑=m1i=1∑n(x(i))(x(i))T第三步是计算协方差矩阵 Σ Σ Σ的特征向量(eigenvectors):

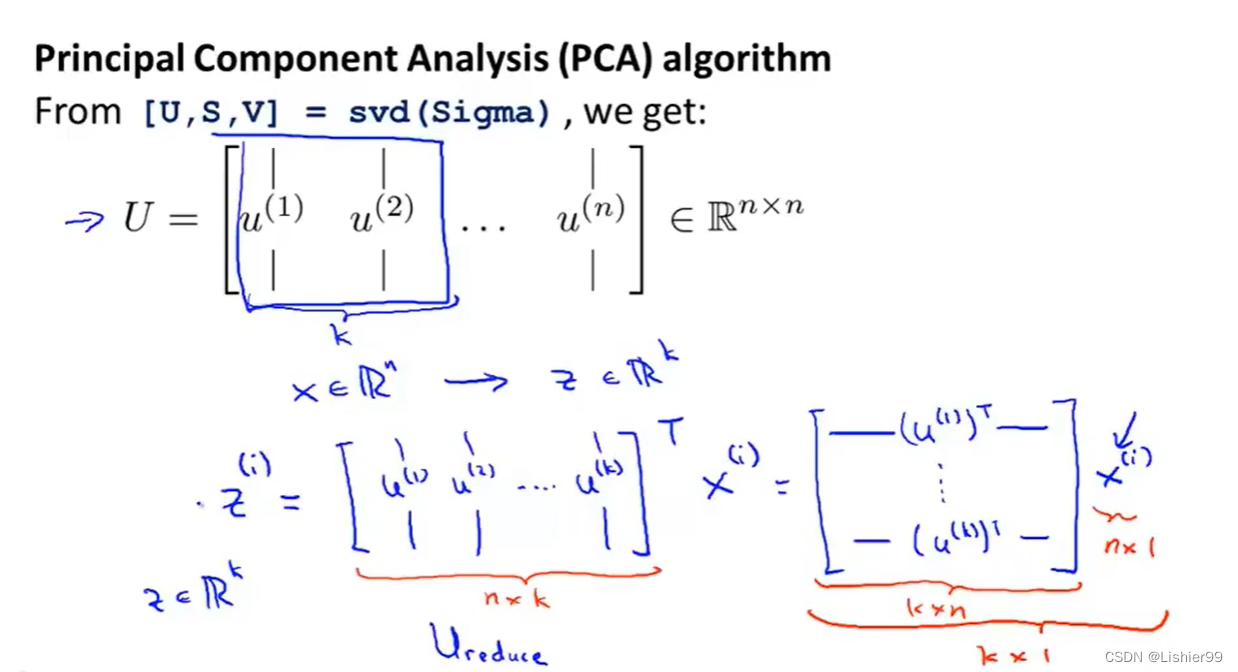

在 Octave 里我们可以利用奇异值分解(singular value decomposition,即svd)来求解,[U, S, V]= svd(sigma),等同于eig(sigma)函数(svd的值更稳定),其他语言也有对应的库可以来求解,sigma矩阵是 n × n n×n n×n 维度的矩阵。

S i g m a = 1 m ∑ i = 1 n ( x ( i ) ) ( x ( i ) ) T Sigma=\dfrac {1}{m}\sum\limits^{n}_{i=1}\left( x^{(i)}\right) \left( x^{(i)}\right) ^{T} Sigma=m1i=1∑n(x(i))(x(i))T

对于一个 n × n n×n n×n维度的矩阵,上式中的 U U U是一个具有与数据之间最小投射误差的方向向量构成的矩阵。如果我们希望将数据从 n n n维降至 k k k维,我们只需要从 U U U中选取前 k k k个向量,获得一个 n × k n×k n×k维度的矩阵,我们用 U r e d u c e U_{reduce} Ureduce表示,然后通过如下计算获得要求的新特征向量 z ( i ) z^{(i)} z(i): z ( i ) = U r e d u c e T ∗ x ( i ) z^{(i)}=U^{T}_{reduce}*x^{(i)} z(i)=UreduceT∗x(i)

如图所示,取前k维矩阵。

其中 x x x是 n × 1 n×1 n×1维的,因此结果为 k × 1 k×1 k×1维度。注,我们不对方差特征进行处理。

总而言之,以下就是总的步骤

14.5 选择主成分的数量

https://www.bilibili.com/video/BV164411b7dx?p=83

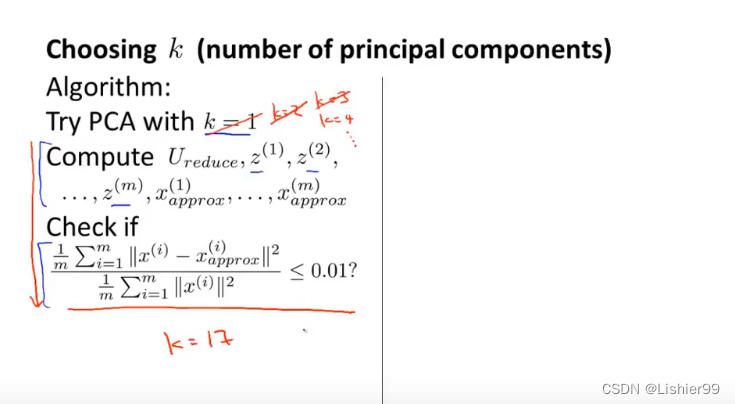

这节课,我们要学习如何选择主成分数量,即把n维度降到k维度,这个k值。主要成分分析是减少投射的平均均方误差: 1 m ∑ i = 1 m ∣ ∣ x i − x a p p r o x i ∣ ∣ 2 \dfrac {1}{m}\sum\limits^{m}_{i=1} ||x^{i} - x^{i}_{approx}||^{2} m1i=1∑m∣∣xi−xapproxi∣∣2

训练集的方差为: 1 m ∑ i = 1 m ∣ x ( i ) ∣ 2 \dfrac {1}{m}\sum\limits^{m}_{i=1}\left| x^{\left( i\right) }\right| ^{2} m1i=1∑m∣ ∣x(i)∣ ∣2

我们希望在平均均方误差与训练集方差的比例尽可能小的情况下选择尽可能小的 k k k值(降尽可能多的维)。

如果我们希望这个比例小于1%,就意味着原本数据的偏差有99%都保留下来了,如果我们选择保留95%的偏差,便能非常显著地降低模型中特征的维度了。

我们可以先令 k = 1 k=1 k=1,然后进行主要成分分析,获得 U r e d u c e U_{reduce} Ureduce和 z z z,然后计算比例是否小于1%。如果不是的话再令 k = 2 k=2 k=2,如此类推,直到找到可以使得比例小于1%的最小 k k k 值(原因是各个特征之间通常情况存在某种相关性)。

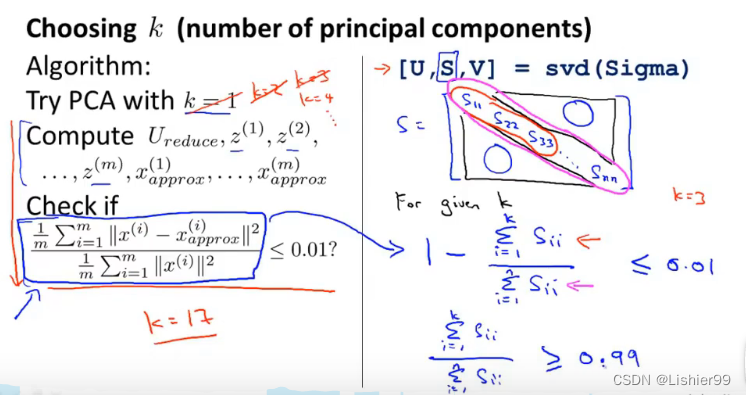

还有一些更好的方式来选择 k k k,当我们在Octave中调用“svd”函数的时候,我们获得三个参数:[U, S, V] = svd(sigma)。

其中的 S S S是一个 n × n n×n n×n的矩阵,只有对角线上有值,而其它单元都是0,我们可以使用这个矩阵来计算平均均方误差与训练集方差的比例: 1 m ∑ i = 1 m ∣ x ( i ) − x ( i ) a p p r o x ∣ 2 1 m ∑ i = 1 m ∣ x ( i ) ∣ 2 = 1 − ∑ i = 1 k S i i ∑ i = 1 m S i i ≤ 1 \dfrac {\dfrac {1}{m}\sum\limits^{m}_{i=1}\left| x^{\left( i\right) }-x^{\left( i\right) }{approx}\right| ^{2}}{\dfrac {1}{m}\sum\limits^{m}_{i=1}\left| x^{(i)}\right| ^{2}}=1-\dfrac {\sum\limits^{k}_{i=1}S_{ii}}{\sum\limits^{m}_{i=1}S_{ii}}\leq 1% m1i=1∑m∣ ∣x(i)∣ ∣2m1i=1∑m∣ ∣x(i)−x(i)approx∣ ∣2=1−i=1∑mSiii=1∑kSii≤1

也就是: ∑ i = 1 k s i i ∑ i = 1 n s i i ≥ 0.99 \frac {\sum\limits^{k}_{i=1}s_{ii}}{\sum\limits^{n}_{i=1}s_{ii}}\geq0.99 i=1∑nsiii=1∑ksii≥0.99

在压缩过数据后,我们可以采用如下方法来近似地获得原有的特征: x ( i ) a p p r o x = U r e d u c e z ( i ) x^{\left( i\right) }{approx}=U{reduce}z^{(i)} x(i)approx=Ureducez(i)

14.6 重建的压缩表示

https://www.bilibili.com/video/BV164411b7dx?p=84

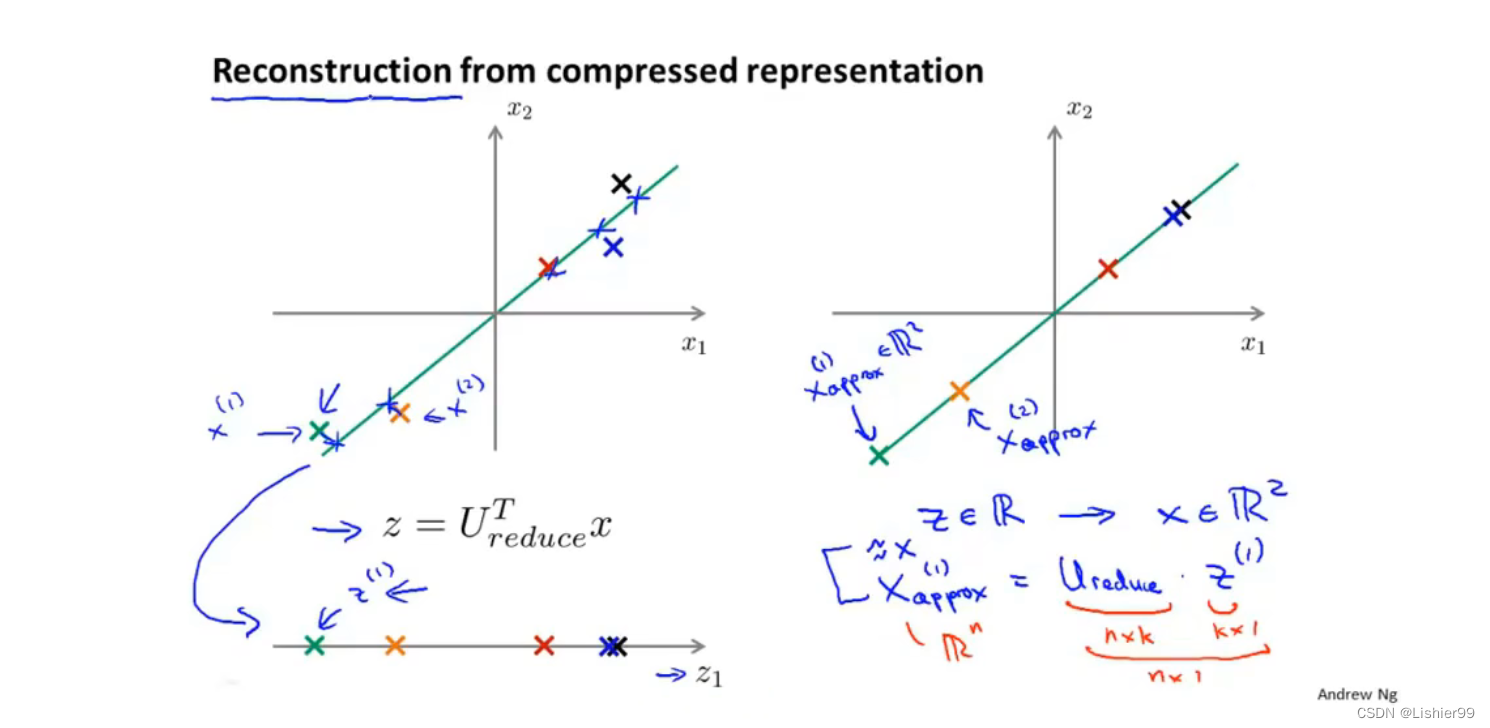

在以前的视频中,我谈论PCA作为压缩算法。在那里你可能需要把1000维的数据压缩100维特征,或具有三维数据压缩到一二维表示。所以,如果这是一个压缩算法,应该能回到这个压缩表示,回到你原有的高维数据的一种近似。

所以,给定的 z ( i ) z^{(i)} z(i),这可能100维,怎么回到你原来的表示 x ( i ) x^{(i)} x(i),这可能是1000维的数组?

PCA算法,我们可能有一个这样的样本。如图中样本 x ( 1 ) x^{(1)} x(1), x ( 2 ) x^{(2)} x(2)。我们做的是,我们把这些样本投射到图中这个一维平面。然后现在我们需要只使用一个实数,比如 z ( 1 ) z^{(1)} z(1),指定这些点的位置后他们被投射到这一个三维曲面。给定一个点 z ( 1 ) z^{(1)} z(1),我们怎么能回去这个原始的二维空间呢? x x x为2维, z z z为1维, z = U r e d u c e T x z=U^{T}_{reduce}x z=UreduceTx,相反的方程为: x a p p o x = U r e d u c e ⋅ z x_{appox}=U_{reduce}\cdot z xappox=Ureduce⋅z, x a p p o x ≈ x x_{appox}\approx x xappox≈x。如图:

如你所知,这是一个漂亮的与原始数据相当相似。所以,这就是你从低维表示 z z z回到未压缩的表示。我们得到的数据的一个之间你的原始数据 x x x,我们也把这个过程称为重建原始数据。

当我们认为试图重建从压缩表示 x x x 的初始值。所以,给定未标记的数据集,您现在知道如何应用PCA,你的带高维特征 x x x和映射到这的低维表示 z z z。这个视频,希望你现在也知道如何采取这些低维表示 z z z,映射到备份到一个近似你原有的高维数据。

现在你知道如何实施应用PCA,我们将要做的事是谈论一些技术在实际使用PCA很好,特别是,在接下来的视频中,我想谈一谈关于如何选择 k k k。

14.7 主成分分析法的应用建议

https://www.bilibili.com/video/BV164411b7dx?p=85

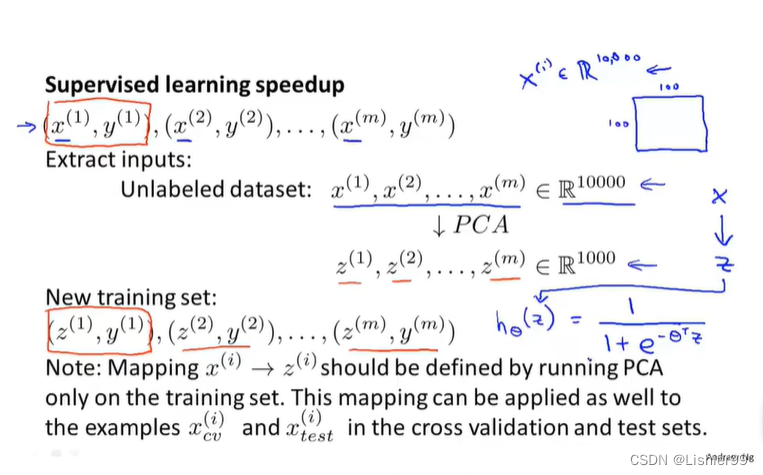

这节课,会给出如何去应用PCA算法的相关建议。假使我们正在针对一张 100×100像素的图片进行某个计算机视觉的机器学习,即总共有10000 个特征。这样子不管是用什么算法都会非常缓慢,所以我们要用PCA算法降维。

先抽取出这些x,把y临时放一边。仅仅抽取输入的向量$x_1,x_2…,x_m $

第一步是运用主要成分分析将数据压缩至1000个特征,这样就先降低了10倍。

然后对训练集运行学习算法

总的来说:在运行PCA时,仅仅在训练集中的数据上运行,不能用在交叉验证集和测试集数据,定义了x到z的映射后,你可以应用这个映射到你的交叉验证集和测试集。

(补充:这里10000维降低到1000维不太现实,一般现实中都是尽可能降低维数 )

在预测时,采用之前学习而来的 U r e d u c e U_{reduce} Ureduce将输入的特征 x x x转换成特征向量 z z z,然后再进行预测

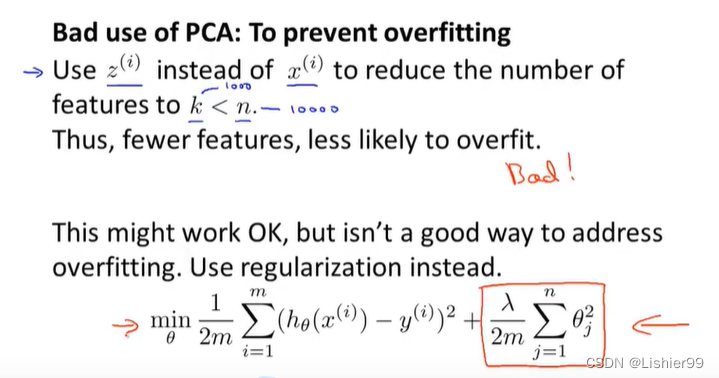

注:如果我们有交叉验证集合测试集,也采用对训练集学习而来的 U r e d u c e U_{reduce} Ureduce。错误的主要成分分析情况:一个常见错误使用主要成分分析的情况是,将其用于减少过拟合(减少了特征的数量)。这样做非常不好,不如尝试正则化处理。原因在于主要成分分析只是近似地丢弃掉一些特征,它并不考虑任何与结果变量有关的信息,因此可能会丢失非常重要的特征(即只提取输入向量x,而放弃了y向量)。然而当我们进行正则化处理时,会考虑到结果变量,不会丢掉重要的数据。

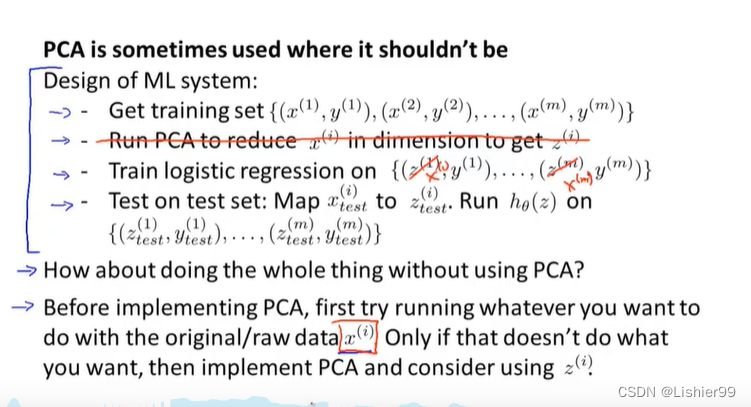

另一个常见的错误是,默认地将主要成分分析作为学习过程中的一部分,这虽然很多时候有效果,最好还是从所有原始特征开始,只在有必要的时候(算法运行太慢或者占用太多内存)才考虑采用主要成分分析。

-

相关阅读:

视频下载plus+:一款强大的视频下载小程序

下载、安装Git并拷贝GitHub项目到本地的流程

码农死磕这份Java高级开发文档,成功‘挤‘进一线大厂,这也太强了吧

ClickHouse—高级

苹果电脑mac系统运行卡顿 反应慢怎么办?

【毕业设计】 python小游戏设计 -吃豆人小游戏

【星海出品】C++类的学习(通过代码)

北京一互联网公司被端,所有开发被全部带走!

UML图与List集合

【软考软件评测师】2012年下案例分析历年真题

- 原文地址:https://blog.csdn.net/weixin_43895667/article/details/126040130

- 最新文章

-

沪漂五周年了:我越来越迷茫了

Agentic Skill Routing 实战:别再把所有 Skill 塞进 AI Agent 上下文

MySQL-Seconds_behind_master的精度误差

[MAF预定义ChatClient中间件-03]CachingChatClient——利用缓存省钱省时间

AI的至暗历史:从万众期待到被政府撤资,AI的两次死亡徘徊

Agent OS :五种驯服不确定性的范式

PortSwigger SQL注入LAB11

数据库即时编译JIT

[Begin]AI Learn Data Day 0

深度学习进阶(二十七)现代 LLM 的核心架构设计其二:SwiGLU