-

算法项目(1)—— LSTM+CNN+四种注意力对比的股票预测

本文包含什么?

- 项目运行的方式(包教会)

- 项目代码(在线运行免环境配置)

- 不通注意力的模型指标对比

- 一些效果图

- 运行有问题? csdn上后台随时售后.

项目说明

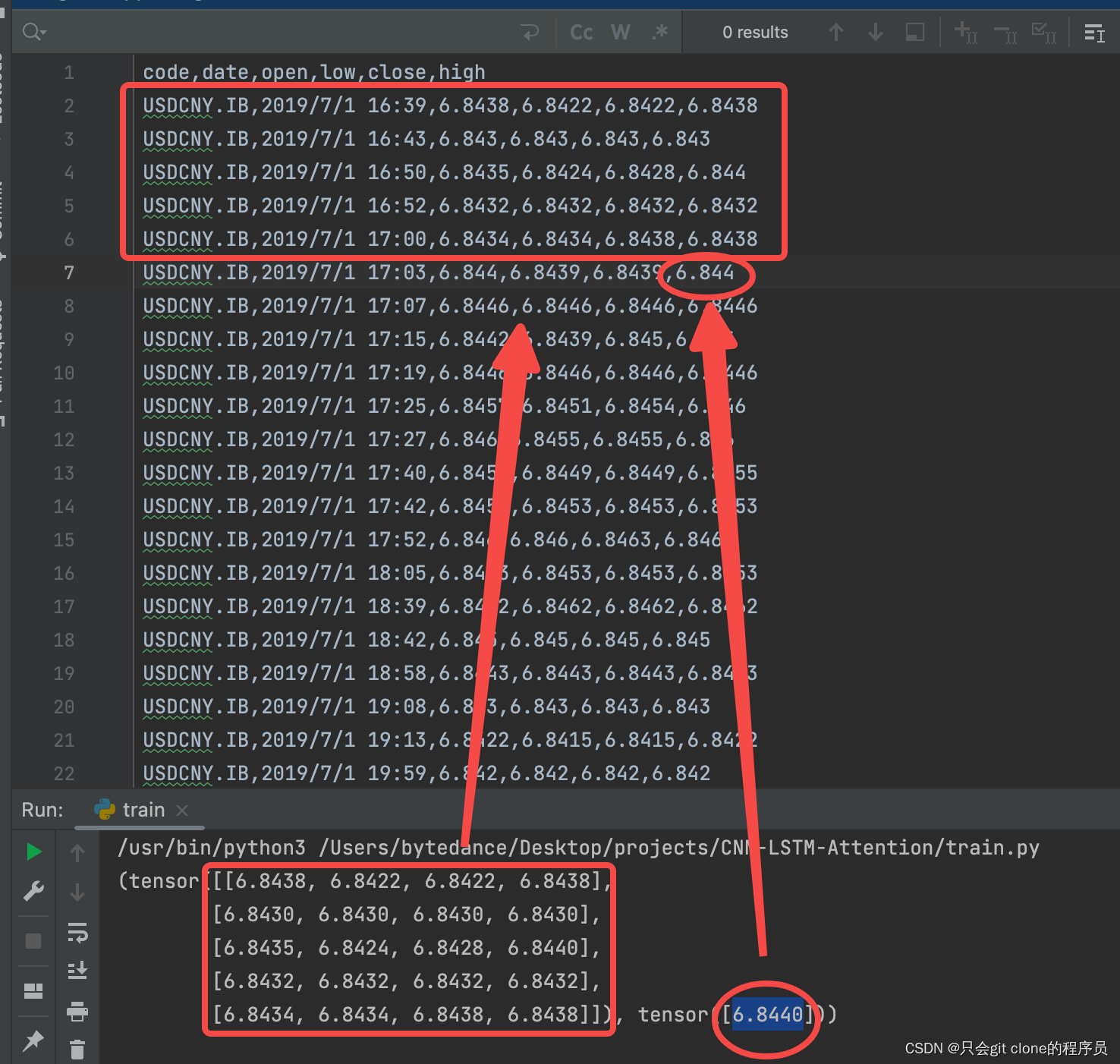

本项目实现了基于CNN+LSTM构建模型,然后对比不同的注意力机制预测股票走势的效果。首先看一下模型结果的对比:

模型 MSE CNN + LSTM 0.00011371035229372369 CNN + LSTM + ECA 0.0001245921911587092 CNN + LSTM + SE 0.00009550479312152179 CNN + LSTM + HW 0.00041322291971565306 CNN + LSTM + CBAM 0.0003162174993617968 这个MSE表示误差,误差越小则越好,所以可以看出CNN + LSTM + SE 的效果是最好的。

本文预测的目标是股票的high,目前的代码逻辑是用前5天的high的值预测第6天high的值,如下图:

几种 -

相关阅读:

css文字类

Java 网络编程 —— 创建非阻塞的 HTTP 服务器

SpringMVC | SpringMVC的“入门“

【网络】TCP协议的相关实验

Promrtheus+Grafana+onealert--实现报警

java计算机毕业设计ssm企业日常事务管理系统sl5xl(附源码、数据库)

微信小程序按钮点击时的样式hover-class=“hover“

运动耳机买什么样的好、值得推荐的运动耳机

【EPLAN】统一修改项目中字体大小

Ubuntu系统的k8s常见的错误和解决的问题

- 原文地址:https://blog.csdn.net/qq_37668436/article/details/136155105