-

图数据库实践 - 如何将图数据库应用于对公信贷

导读

日前,在经济形势和政策环境下,银行信贷结构进一步调整,民营企业、小微企业、绿色信贷投放力度持续加大。而坚持金融服务实体经济是政府的一贯主张,据相关工作报告指出,要求用好普惠小微贷款支持工具,优化监管考核,推动普惠小微贷款明显增长,解决实体经济内中小企业融资难题。当前对公信贷的基本流程如下,银行通过营销人员进行客户触达,定位客户完成产品推荐,随后进行贷前调查,梳理清楚客户关系。确定无误后,进入贷中审查阶段,落实资金担保关系,规避风险。在完成贷款发放后,仍需跟踪资金流向和用途,实现贷后管理。

但现有授信系统在授信流程上存在优化空间。营销获客环节,客户名单宽泛未能精准触达潜在客户,导致转化率低。贷前调查环节,客户数据分散在行内外多个系统,需手动整理资料且以表单形式呈现,造成关联信息披露困难。贷中审查环节,客户关联关系呈复杂化、隐蔽化,难以将关联风险识别和量化。贷后管理环节,贷后资金转账链路错综复杂,多次转手造成系统计算瓶颈,无法追踪资金流向违规领域。综述所述,即现有系统缺乏多源数据整合查询、关联分析、跟踪穿透的核心技术能力。图技术需求

图技术为对公信贷业务提供新思路。图数据库具备大数据关联存储、全方位关联分析、高性能深链查询的能力,可将传统方式难以识别的复杂客户关系以图谱形式呈现。通过连通系统内外数据,整合成授信客户全局关系视图,快速披露目标关联信息,并对目标客户的授信资质和关联风险进行分析和评估,完成贷前调查。通过图模式匹配探查到常规分析难以发现的深层隐患,依据风险传播链路量化关联企业的风险事件影响,进行贷中审查。通过延伸资金链路的追踪深度,追踪原本无法识别的多次转账资金去向,对异常资金流早发现、早上报、早截断,实现贷后管理。

以Galaxybase图数据库构建对公信贷图谱的基本原理图如下。

图模型构建

根据授信系统基本流程,整合行内外的客户工商数据、担保数据、上下游数据、交易数据,构建客户关系图谱。利用潜在客户与存量客户、潜在客户与潜在客户间的关联,智能生成营销名单达到精准拓客。根据客户股东和对外投资等信息,构建客户股权穿透图谱完成贷前尽职调查。通过风险事件的追踪,综合量化企业信用风险及运营生态风险,辅助授信额度决策实现贷中风险审查。基于客户间交易网络,识别关联方间的交易情况,及时发现多头借贷统一调度的贷款模式和违规流向,达成贷后资金监管。接下来使用Galaxybase图数据库来创建数据模型,点类型和点属性如下表所示。

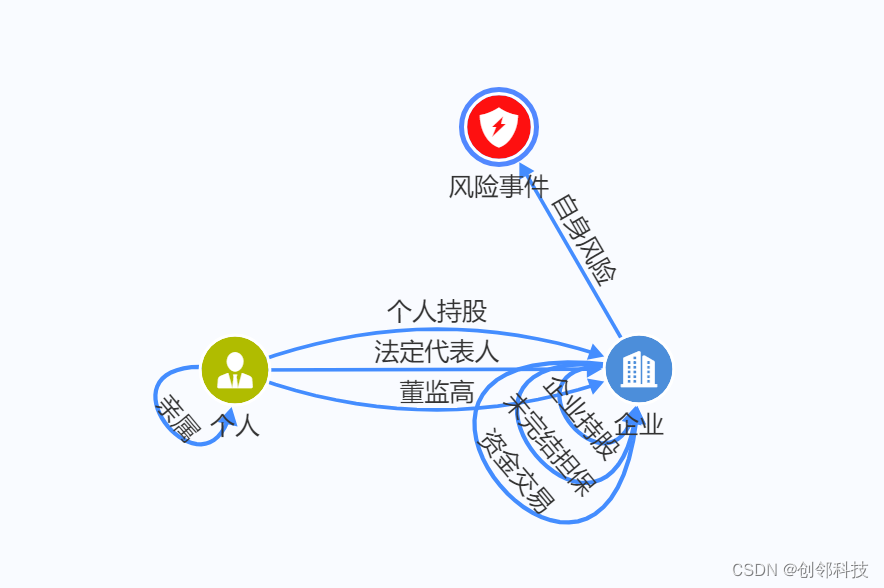

点类型 属性 个人 客户编号、姓名、性别、存款余额等 企业 客户编号、公司名称、法定代表人、注册资本等 风险事件 事件编号、风险类别、事件描述、风险等级等 边类型、起始点类型、终止点类型如下表所示。

边类型 起始点类型 终止点类型 亲属 个人 个人 个人持股 个人 企业 法定代表人 个人 企业 董监高 个人 企业 企业持股 企业 企业 未完结担保 企业 企业 资金交易 企业 企业 自身风险 企业 风险事件 对公信贷模型如下图所示。

更多图模型构建方式请参考图构建。图谱应用 - 贷前调查

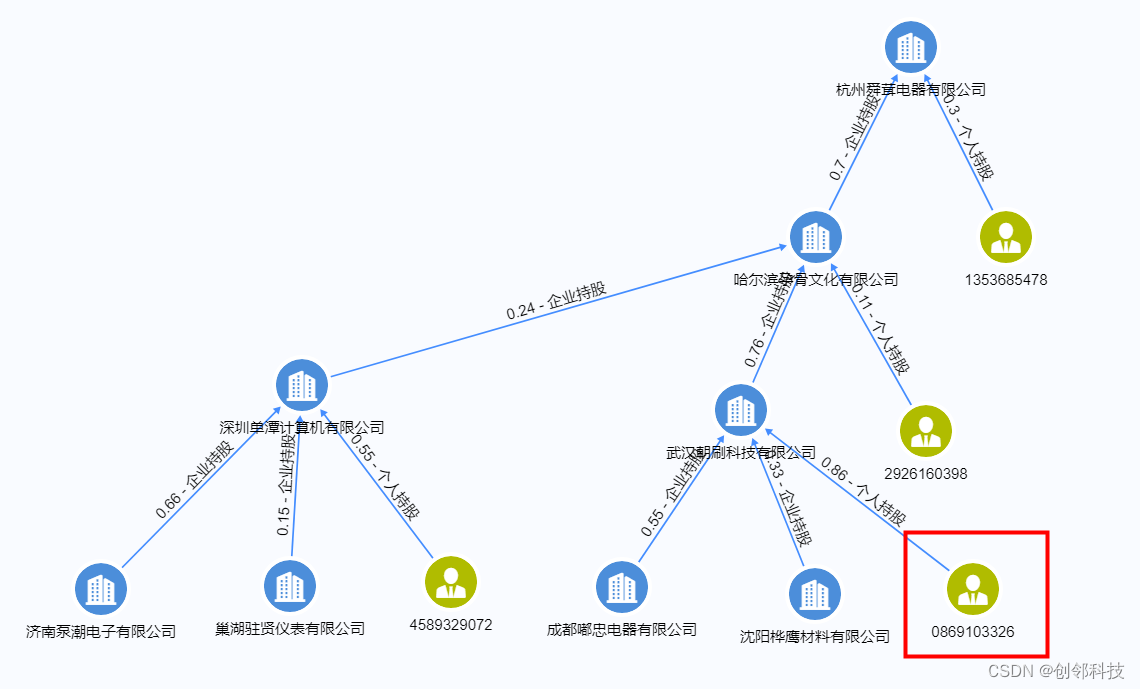

在对公信贷授信系统中,通过股权穿透图对目标企业的股权关系进行调查,以清晰地展示公司的股权结构和控制权情况,包括股东之间的 持股比例、股东的身份等信息,并识别可对目标公司施加重大影响的其他公司或个人,帮助银行进行授信申请、投资决策等业务。举例,利用对公信贷图项目展示杭州舜茸电器有限公司1-3度内股权穿透图,包括个人持股情况和企业持股情况。上文所建图模型中,我们将进行探查。

查询结果

如下图所示,利用Cypher图查询语言,找到杭州舜茸电器有限公司1-3度内股权控制关系,在图谱上可以看到目标公司由哈尔滨孕骨文化有限公司持有70%股份、客户1353685478个人持有30%股份;哈尔滨孕骨文化有限公司上游有两家公司和一位客户持股,其中武汉朝刷科技有限公司持有76%股份;武汉朝刷科技有限公司上游有两家公司和一位客户持股,其中客户0869103326个人持有86%股份。综上所述,客户0869103326、哈尔滨孕骨文化有限公司、武汉朝刷科技有限公司对目标公司存在重大影响力,在贷前需对其进行重点调查;自然人客户0869103326指直接或间接持股比例为46%,自然人客户1353685478直接持股比例为30%,高于风险设定值25%为目标企业强利益相关方,银行需提前备案。

图谱应用 - 贷中审查

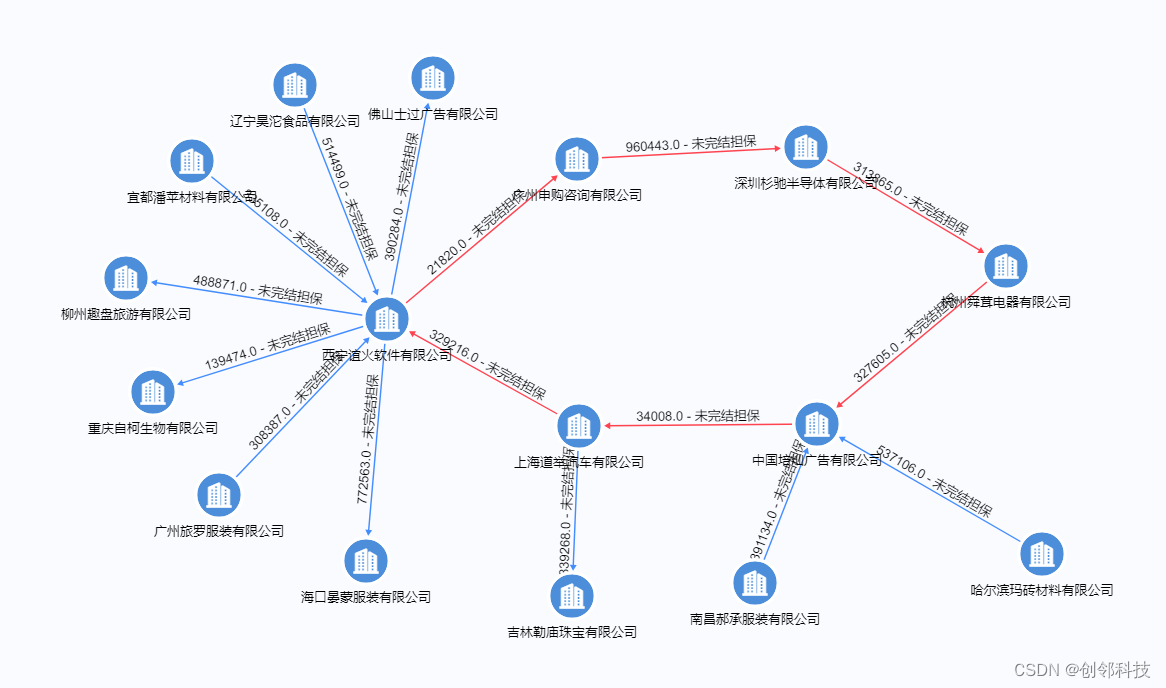

在对公信贷授信系统中,通过内置图算法识别企业隐藏担保圈。担保圈是指多家企业通过相互担保或连环担保连接到一起,形成以担保关系为链条的特殊利益体。担保圈的形成使原本不相连的公司变得息息相关,圈内一个企业的风险会沿担保链条扩散传导,引发圈内其他企业贷款风险。通过识别担保圈,防止原本需要由外部企业分摊的风险转移到企业自身,增强金融机构对地区系统性风险的防范能力。举例,在上述图项目内,通过图算法匹配潜在企业担保圈。

查询结果

如下图所示,利用Cypher图查询语言的Call语句调用图算法,在图项目内识别出潜在连环担保圈。目标企业杭州舜茸电器有限公司处在深圳杉驰半导体有限公司、中国培灿广告有限公司、上海道举汽车有限公司、西宁谊火软件有限公司和广州申购咨询有限公司的连环担保圈内,担保风险通过传导回流目标企业,且合计金额远高于目标企业注册资本,银行在授信时需重点关注,防止原本需要由外部企业分摊的企业违约风险转移到企业自身。

图谱应用 - 贷后追踪

在对公信贷授信系统中,通过关联交易识别的方式,在贷后追踪客户的信贷资金是否用于集团内部的关联交易,及时发现多头借贷统一调度的贷款模式,防止贷款集中度过高,额度变相膨胀,增强银行对过度授信风险的防范能力。举例,查询目标企业杭州舜茸电器有限公司,在其股权网络内是否与其它企业存在交易关系。上文所建图模型中,我们将进行探查。

查询结果

如下图所示,利用Cypher图查询语言找到目标企业6度持股网络内的资金交易关系,发现企业广州泓琪电器有限公司和宜都侠郊物流有限公司为目标企业的间接持股股东,但存在大额资金交易关系,且大量资金归集到宜都侠郊物流有限公司,贷款高度集中,需要银行对该笔款项进行监管,规避风险。

结语

以上仅为对公信贷图谱的简单展示,通过上述三个例子,可以看到图数据库可以构建企业关联关系一张图,快速披露关联信息、精准识别关联风险、密切追踪资金流向,赋能营销获客、尽职调查、风险审查、资金监管等各个场景。此外,创邻科技基于图技术研发出企业关系情报系统,通过整合行内外各种表示企业间关联关系的数据,为银行提供图分析的功能,来增强银行在对公信贷业务中,对企业信用风险的识别能力和对信贷资金的监管能力。

想要更多图数据库应用场景,请关注创邻科技微信公众号或登录访问官方网站:www.galaxybase.com。

-

相关阅读:

2022年9月电子学会Python等级考试试卷(三级)答案解析

jenkins 发布项目到k8s tomcat

电子技术基础(三)__第1章电路分析基础_第13篇__正弦交流电的相量表示

新人福利——OllyICE和xllydbg的区别和基本用法

云计算:火山引擎云原生大数据在金融行业的实践

前端js下载zip文件异常问题解决

python re.findall和re.search同样的正则表达式,为什么规则不一样??

Abbkine TraKine Pro 活细胞微管染色试剂盒重要特色

力扣第37题 解数独 c++ 难~ 回溯

决策树笔记1

- 原文地址:https://blog.csdn.net/qq_41604676/article/details/133941975