-

Python量化交易学习笔记(0)

本文将简单回顾我的量化交易学习的历程,并给出新手学习量化交易的建议学习路线,适合于尚无稳定盈利策略的量化新手阅读,量化大神们请略过。

本文将在博客中置顶,并不定期根据我的学习、交易进行更新。

回顾学习历程

2020年初接触量化交易以来,创建了3个微信群,每个群都有400多位群友,感谢大家捧场,

与群友一同探讨开发策略,也是受益匪浅。下面按时间顺序介绍下接触过的平台/工具。

zwPython

读书的时候就开通了股票的账户,当时就是凭感觉,一顿胡乱操作,结果可想而知。那时候也想通过历史数据分析,来做自动化的交易,苦于毕业压力,没有再深入调研。

工作以后,开始买书学习,在书上接触了zwPython(极宽量化)。加了他们的付费群(长期不发言,已经被移出群了),把书里给的例子都敲了一遍。

我把zwPython看做是集成了部分量化包的免安装版Anaconda,里面集成了Tushare,可以获取股票的部分数据,还可以自己根据需要安装卸载python的各种包。

优点

- 下载解压即用,无需配置环境。

- 有配套书籍,有实例可参考。

缺点

- 新版zwPython代码更新快,配套书籍跟不上更新速度。

- 没有独立成熟的回测框架。

- 无法对接实盘交易。

我没有研究出zwPython的核心技术在哪里,不做推荐。如果想本地做回测分析,可以使用Anaconda,加股票数据源包(BaoStock\Tushare\AKShare),加独立的回测框架(Backtrader)等。

Backtrader

在zw的群里看到了他们开始研究Backtrader,我也跟着开始了学习。在博客里也发布了大量的Backtrader的文章,记录自己的学习过程。

优点

- 较成熟,社区资源多。

- 代码风格整洁,阅读源代码收获满满。

- 可以用于A股、美股、期货等回测。

缺点

- 需要准备数据源

- 没有官方的A股交易接口

easytrader

这是我自动化交易用过的第一个工具,通过模拟键鼠操作,来实现对指定券商或者同花顺软件进行交易操作。

优点

- 无资金门槛自动化交易方案。

缺点

- 稳定性不足,交易频率稍高就会报错。

- 需配合其他包提供数据源。

qmt

在实盘交易前,用过一小段时间的qmt,编程风格整体偏C++一些。当时用模拟交易功能遇到问题比较多,后来就没当做实盘的工具。qmt用的不多,小结下已知的特点。

特点

- 自带数据源

- 支持A股回测、实盘

- 支持港股通

- 策略本地运行

掘金

用掘金写过一些策略进行回测,掘金应该是做得最完备的交易平台了。

特点

- 支持多种编程语言

- 自带数据源

- 支持A股回测、实盘

- 支持tick级别数据回测、实盘

- 大券商,资金门槛高,佣金高

- 策略本地运行

PTrade

目前回测和实盘都在使用PTrade,PTrade的策略运行在券商服务器上,不需要自己每天都开着终端,策略保密性读者自己考量。

特点

- 自带数据源

- 支持A股回测、实盘

- 资金门槛相对低

- 策略运行在券商服务器上

建议学习路线

心态准备

对新手来说,没有成熟的交易策略,就先降低心理预期,先寻找能跑赢银行定期的策略,再探索高收益的策略,滚雪球。

选择工具

建议以A股实盘为目标的读者,直接使用PTrade/qmt/掘金等券商提供的工具,开始进行量化研究,原因如下:

- 无需单独采集数据

- 同时支持回测和实盘交易,回测和实盘代码可以保持基本一致

- 券商提供工具,交易接口稳定,有较丰富的教程,有支撑服务团队

策略实现

如果读者已经有完整的策略思路,那么可以直接在量化工具上编写代码进行回测实盘;如果还没有,那么可以去网上找找公开的策略,选一个自己能理解、能够承载自己的资金量、收益和回撤等方面自己能够接受的策略,在此基础上进行改进,然后回测实盘。我目前实盘的策略就是和小伙伴通过后面这条路线实现的。

不断优化

策略回测和实盘之间区别还是很大的,实盘时会遇到各种回测无法遇到的问题,包括量化工具自身在实盘中会出现问题,量化工具在回测和实盘定义不同的接口,实盘中订单各种无法成交的情况等等。

我们可以在策略编写时尽量让回测代码与实盘代码保持一致,并且尽量考虑到实盘中可能遇到的各种异常情况,来缩小回测和实盘间的差别。但实际上确实很难做到一锤定音,还是要不断修改优化。我的策略已实盘了6个月,才算基本稳定。

探索新策略

单个策略的资金最大容量往往有限,需要不断探索新策略充实我们的策略兵器库,来承载更大容量的资金。

插播小AD

需要开户获取交易平台的读者可以加文末微信留言。

想要合作的券商经理也可微信联系。近期计划

目前我的策略是运行在PTrade上的,积累了一些PTrade的实战经验,所以近期还是计划使用PTrade优化现有策略和探索新策略。

计划新建一个PTrade交流群,大家一起探索新的策略,构建PTrade兵器库,玩转PTrade。

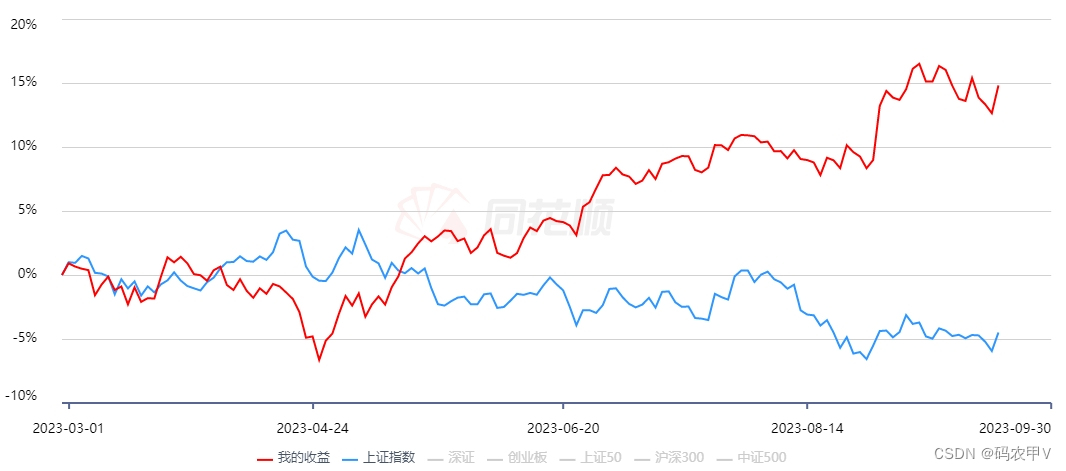

近期(2023年9月)行情不好,给大家打打气,量化交易是可以努力的方向。从2023年3月份部署了新策略,期间一边实盘一边优化,截止9月份,只有3月份是亏损的,其余月份都实现了盈利,最大回撤是8%左右。如果策略代码能够一步优化到现在的程度,策略应该能表现的更好一些。

终身学习,一起加油吧!!!

博客内容只用于交流学习,不构成投资建议,盈亏自负!

个人博客:http://coderx.com.cn/(优先更新)

项目最新代码:https://gitee.com/sl/quant_from_scratch

欢迎大家转发、留言。有微信群用于学习交流,感兴趣的读者请扫码加微信!

如果认为博客对您有帮助,可以扫码进行捐赠,感谢!微信二维码 微信捐赠二维码

-

相关阅读:

网络安全应急响应典型案例-(DDOS类、僵尸网络类、数据泄露类)

设计一个简单HTML爵士音乐网页(HTML+CSS)

Kerberos 身份验证

代码随想录第44天|动态规划:完全背包理论基础 518.零钱兑换II 377. 组合总和 Ⅳ

PHP函数知识点记录

Ubuntu使用GParted增加swap分区后无法休眠解决办法

Qt第三方库QHotKey设置小键盘数字快捷键

多线程学习1--------线程的创建

网上买的流量卡说3个月后才能开通通话功能,这到底是为什么呢?

vue 打包配置

- 原文地址:https://blog.csdn.net/m0_46603114/article/details/133249648