-

Python用广义加性模型GAM进行时间序列分析

每当你发现一个与时间对应的趋势时,你就会看到一个时间序列。我们围绕广义加性模型GAM技术进行一些咨询,帮助客户解决独特的业务问题。研究金融市场表现和天气预报的事实上的选择,时间序列是最普遍的分析技术之一,因为它与时间有着不可分割的关系 - 我们总是有兴趣预测未来。

视频:R语言广义相加模型(GAM)在电力负荷预测中的应用

拓端tecdat:R语言广义相加模型(GAM)在电力负荷预测中的应用

时间相关模型

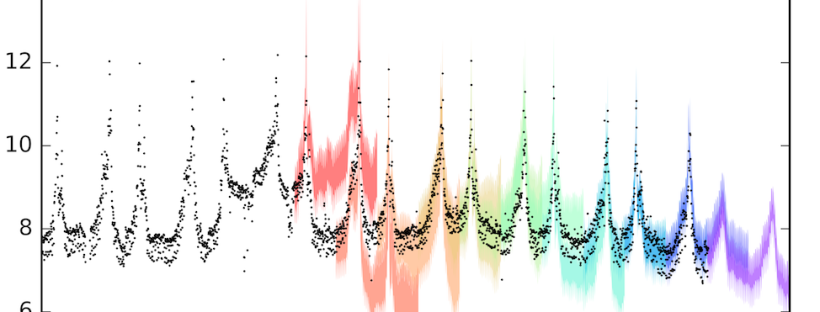

一种直观的预测方法是参考最近的时间点。今天的股价可能会比昨天的价格更接近五年前的价格。因此,在预测今天的价格时,我们会比最近的价格更重要。过去和现在值之间的这些相关性表明了时间依赖性,它形成了一种流行的时间序列分析技术ARIMA(自回归整合移动平均线)的基础。ARIMA既考虑季节变化又考虑过去的一次性“冲击”以作出未来预测。

但是,ARIMA做出了严格的假设。要使用ARIMA,趋势应该有规律的时期,以及不变的均值和方差。例如,如果我们想分析一个增长的趋势,我们必须首先对趋势进行变换,让其稳定。而且,如果我们缺少数据,ARIMA将无法工作。

我们可以考虑一种替代方法,如神经网络。长期短期记忆(LSTM)网络是一种基于时间依赖性建立模型的神经网络。虽然高度准确,但神经网络缺乏可解释性 - 很难确定导致特定预测的模型。

模型

除了使用类似时间点的值之间的相关性之外,我们可以退后一步对整体趋势进行建模。时间序列可以被看作是个体趋势的总和。举例来说,谷歌搜索柿子的数据量,一种水果的趋势。

从图1中,我们可以推断柿子可能是季节性的。随着11月份供应量达到峰值,杂货店的顾客可能会被要求谷歌营养知识或柿子食谱。

图1.谷歌搜索'柿子'的季节性趋势

此外,谷歌搜索柿子的情况在过去几年中也越来越频繁。

-

相关阅读:

获取insert生成的主键

Word文件损坏怎么办?这3个方法教你轻松解决!

huggingface笔记: accelerate estimate-memory 命令

前端设计模式应应用场景

【unity3D】Input Field组件(可供用户输入的文本框)

Docker配置Nginx、tomcat、elasticsearch

2023年腾讯云2核4G配置服务器性价比怎么样?

干货整理!ERP在制造业的发展趋势如何,看这一篇就够了

[MAUI]模仿Chrome下拉标签页的交互实现

1,2-二苯基-1,2-二(4-苄溴基苯基)乙烯;TPE-MB结构式

- 原文地址:https://blog.csdn.net/tecdat/article/details/128101511