-

企业研发数据:省级工业企业研发费用、企业非真实研发支出原始数据加计算stata do代码两大维度指标

1、省级工业企业研发费用

1、数据来源:Wind

2、时间跨度:2008-2019年

3、区域范围:全国31省(区分了东中西部地区)

4、指标说明:

包含如下指标:

省级规模以上工业企业R&D经费

省级规模以上工业企业R&D人员全时当量

省级规模以上工业企业R&D项目数

部分数据如下:

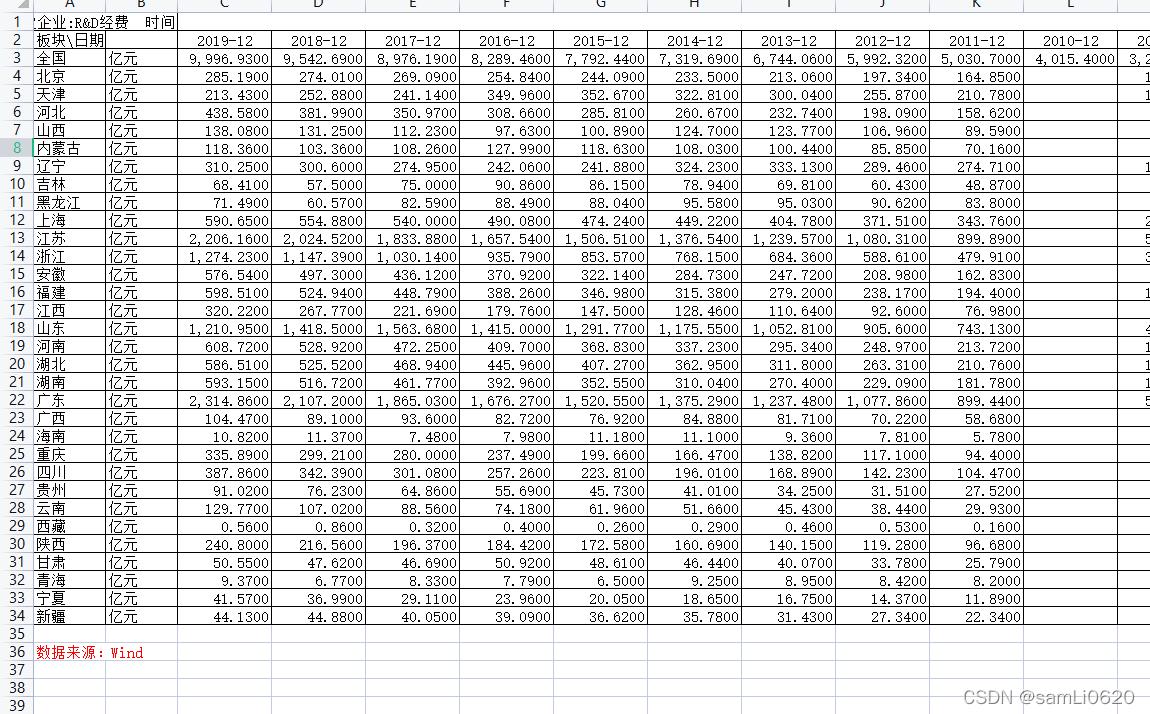

省级规模以上工业企业R&D经费:

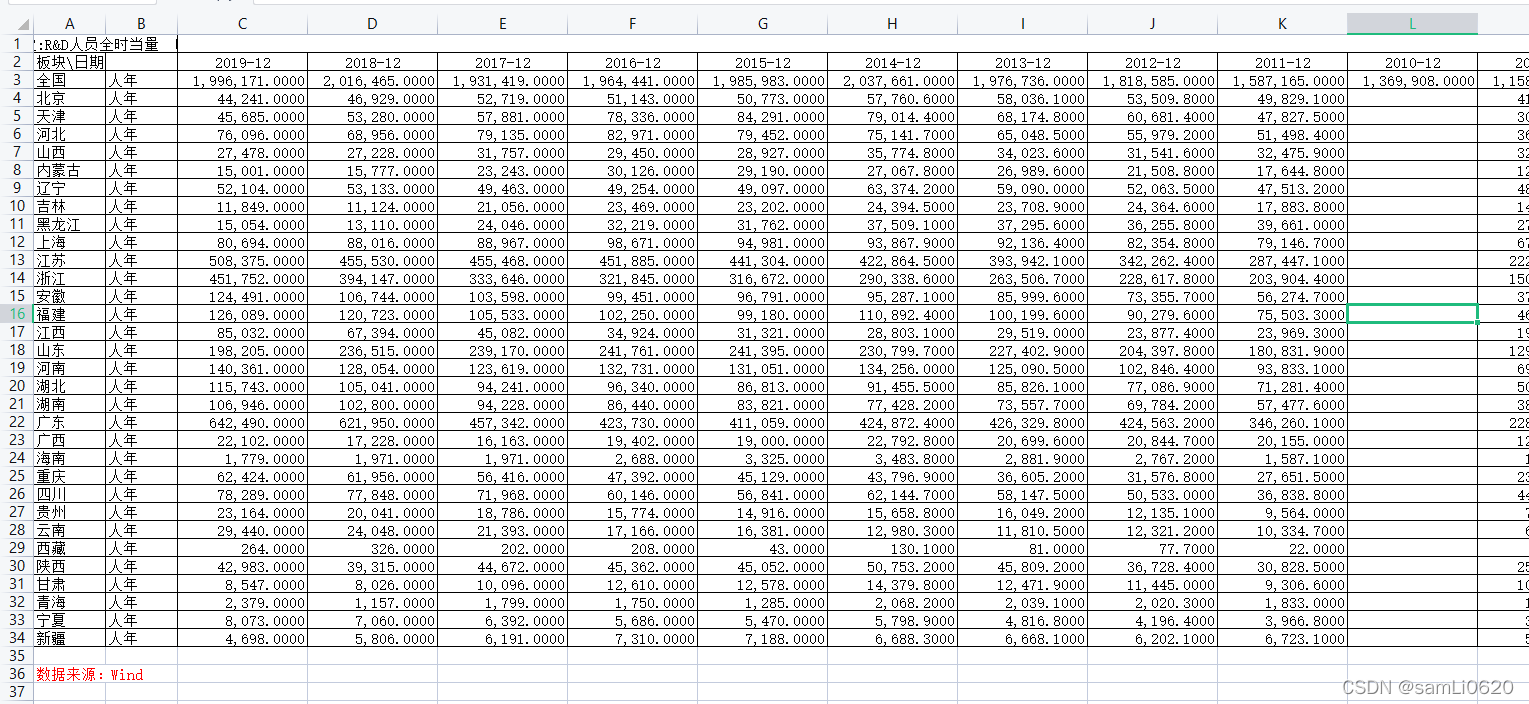

省级规模以上工业企业R&D人员全时当量:

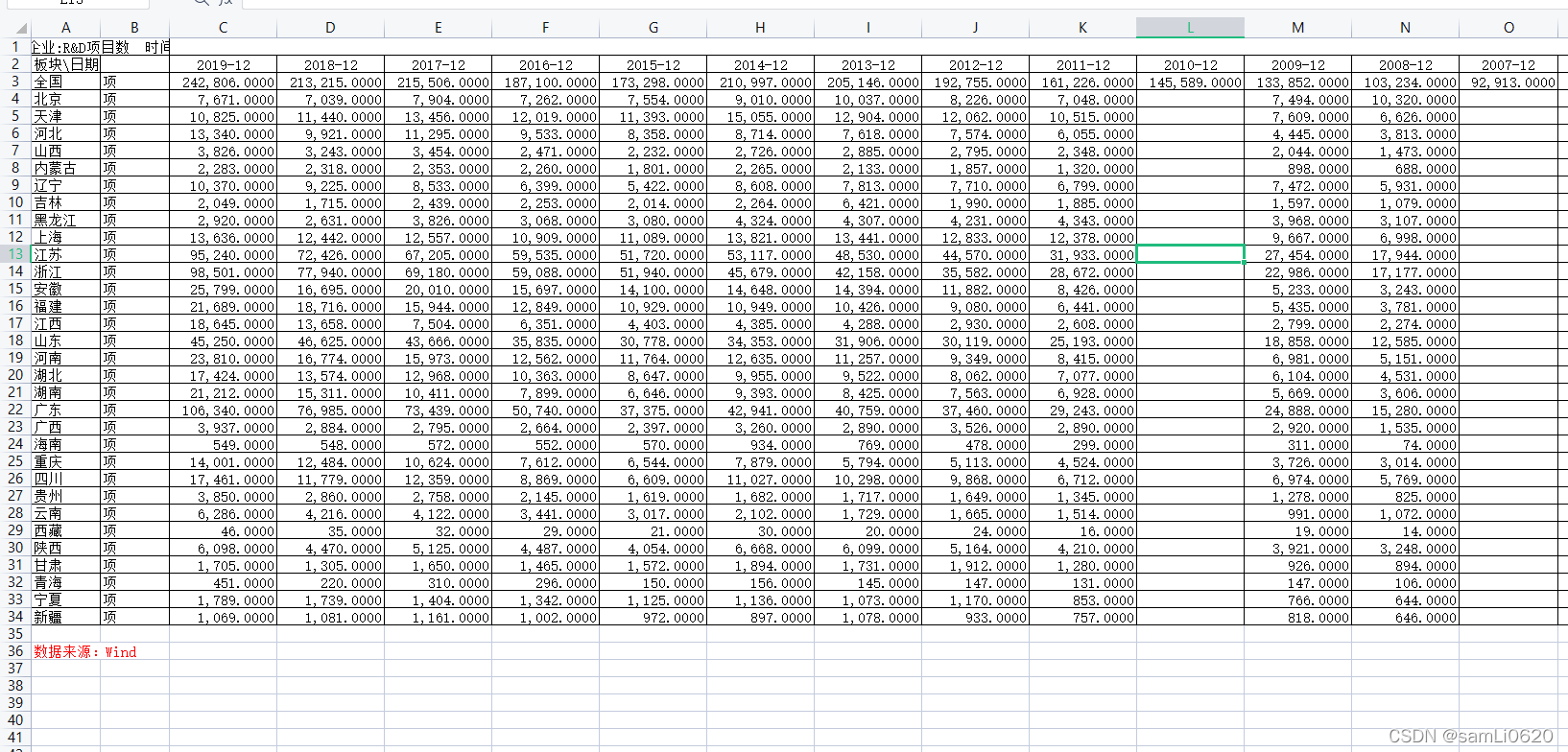

省级规模以上工业企业R&D项目数:

2、企业非真实研发支出原始数据加计算stata do代码

1、数据来源:见分享文件数据

2、时间跨度:2008-2020年

3、区域范围:全部上市公司

4、指标说明:

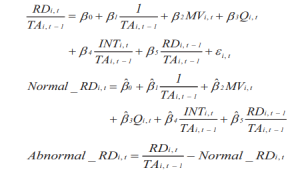

计算方式如下:

MV 为公司期末总市值的自然对数;Q 为公司期末的TobinQ 值;RD 为公司当年的实际研发支出; INT为公司当年扣除折旧摊销费用前的营业利润;TA表示公司期末总资产; 是估计出来的正常研发支出; 反映了公司的异常研发支出。 根据计算绝对值得到

部分原始数据如下:

计算参考文献:

朱红军, 王迪, 李挺. 真实盈余管理动机下的研发投资决策后果——基于创新和税收的分析视角[J]. 南开管理评论, 2016, 19(4):14.

相关研究:

[1]王庆元, 张杰军, 张赤东. 我国创新型企业研发经费与发明专利申请量关系研究[J]. 科学学与科学技术管理, 2010, 31(11):8.

[2]王再进, 方衍. 企业研发费加计扣除政策实施问题及对策研究[J]. 科研管理, 2013, 34(1):5.

[3]梅波. 异质环境下研发费用投入的价值效应差异分析——基于倾向得分匹配法(PSM)的分析[J]. 华东经济管理, 2019, 33(1):9.

[4]程瑶, 闫慧慧. 税收优惠对企业研发投入的政策效应研究[J]. 数量经济技术经济研究, 2018, 35(2):15.

download链接:企业研发数据集.zip-数据集文档类资源-CSDN下载

-

相关阅读:

防御课第一次作业第一天笔记整理

Leaflet 加载高德地图

品牌媒介工作流程是什么,媒体投放目标怎么做?

云服务器和物理服务器的区别在哪

python3GUI--仿做一个网易云音乐(第三弹v2.0)By:PyQt5(附下载地址)

如何不打开谷歌浏览器对本地文档批量翻译

虹科 | 解决方案 | 机械免拆压力测试方案

归并排序和计数排序

ios逆向,tweak简洁使用教程

RHCSA认证考试---2.给系统配置默认的存储库

- 原文地址:https://blog.csdn.net/m0_65541699/article/details/128060527