-

山姆、Costco等付费会员店火爆的几大启示

会员制商店这个冷门的业态突然之间硝烟弥漫,更多的资本开始涌向付费会员商店这一业态,本文即将探讨的是付费会员制的成功秘诀和零售企业可行的发展路径。Costco的发展经验对国内超市巨头的崛起具有显著的借鉴意义,以优质低价商品服务为中心,用大包装提升周转效率,将付费会员制视为盈利循环关键。对国内零售业来说,企业可以发力自有品牌,优化与消费者之间的沟通方式,提供高性价比产品服务,优化产品结构提升周转率,通过会员制提高用户粘性,获得更多市场份额。

文章目录

- 一、解密成功背后的超级会员经济

- 二、 付费会员 制对国内零售企业启示

在中国市场经营了25年的 山姆会员商店 突然被家乐福和盒马联手送上了微博热搜。10月22日,家乐福中国首家会员店在上海浦东新区正式开业。随后其在微博发布了一封致歉信,称山姆会员商店向供货商施压,使供货商在家乐福会员店开业当天买空相关商品,以致会员消费者无法购买。此后,有媒体报道称,盒马X会员店也加入了对山姆会员店“二选一”行为的举报。

作为最早进入中国的付费会员制零售商,此前,山姆一直“佛系”发展,入华25年总共才开出31家门店。按照拓展规划,2022年底,山姆会员店将从目前的29家增至40-4 5家。

随着2019年Costco超市进入中国市场,更多的资本开始涌向付费会员商店这一业态:

- 2020年10月,盒马也加入会员店赛道,开设了首家盒马X会员店;

- 2021年5月,永辉超市旗下首家仓储店已经在福州低调开业;

- 同期,另一家本土零售企业fudi也在北京亮相了首家仓储式会员店;

- 9月9日,北京华联全国首家会员店在甘肃省兰州市城关区杉杉奥特莱斯广场开业。

加上最新开业的家乐福会员店,会员制商店这个冷门的业态突然之间硝烟弥漫。报告酱参考了东兴证券《海外对标系列报告之一:Costco低价为矛,会员为盾,效率撬动业绩雪球》和开源证券《商贸零售行业周报:山姆、Costco加码布局,付费会员制超市方兴未艾》将对以下问题进行分享~

- 付费会员店的成功秘诀

- 国内零售企业有哪些发展路径

一、解密成功背后的超级会员经济

(1)关于 付费会员 店

Costco、山姆等会员制仓储型超市,采取单轨制订阅会员体系,订阅会员是消费者开展购物行为的前提和门槛。这类企业的营业收入由商品净销售额和会员费收入这两个部分组成。低毛利运营,商品毛利仅用于覆盖运营成本;企业不依靠商品销售赚取利润,净利润主要来自于会员费收入。

Costco的发展经验对国内超市巨头的崛起具有显著的借鉴意义。Costco作为全球知名的会员制连锁仓储超市巨头,2019年8月27日在中国开设第一家门店。在面对电商巨头的冲击下,如何通过商品端、供应链、物流端、门店运营等环节的竞争优势打造,实现自身的可持续成长?

(2)以优质低价商品服务为中心

1976年,公司创立Priceclub主打仓储批发卖场,主要服务对象为个人消费者和商业企业。同期,公司提出产品定价策略:产品毛利率不得高于14% 。也正是靠这一策略,公司从创立至今60年,已形成质优价低的良好品牌形象。

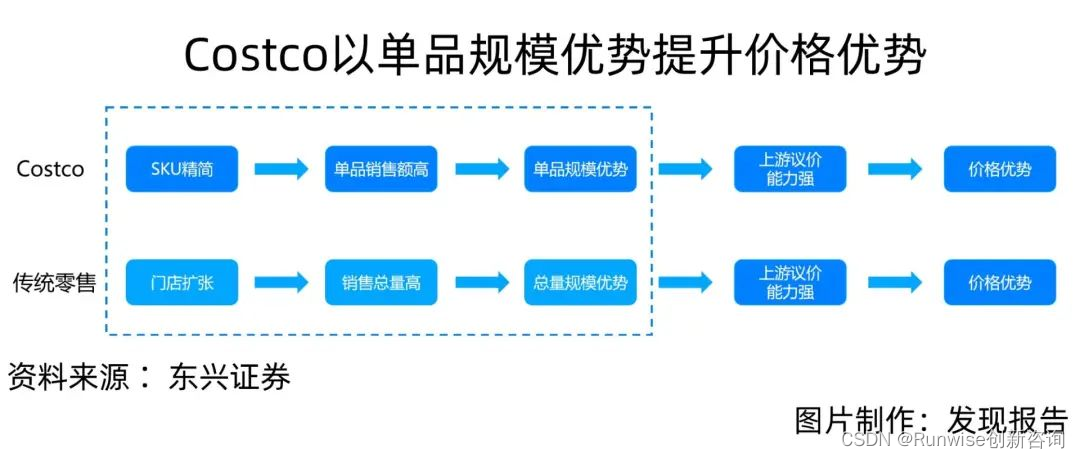

另外,公司还精选单品。Costco门店面积为1.5万平米,然而,Costco单店产品SKU约为3800个左右。同等经营面积的大卖场品牌沃尔玛、家乐福门店面积约在1.6万平米、1.5万平米,SKU达30000、40000个。也就是说Costco的SKU仅为同类企业的10%-40%左右。在商品细分品类上,Costco同一类型产品仅提供2-3种产品选择,而沃尔玛、大润发等超市同一类型产品达数十种。相较于同等门店规模的大卖场,Costco在商品SKU数量、品牌、品类上与传统大卖场有明显差异。

传统商超通过门店扩张提升市场份额达到规模化,Costco通过畅销精选产品,通过单一产品的高销售量,做单品规模化。这一战略也带了两大优势:

- 单一产品更容易做到规模化;

- 单一产品规模优势下,Costco对上游品牌商议价能力的提升,更易获得采购优惠;

- 集约采购可以降低采购的谈判成本、物流运输成本。成本费用降低传导至终端零售价格,购买价格具备优势,形成积极良性循环。

(3)大包装提升周转效率

作为零售企业,周转率对于Costco来说是极为重要的。商品周转率快,意味着同一笔资金可以创造更多的销量和销售额;而周转率慢,则意味着资金以存货资产的形式存在,则无法带来超额利润。大包装商品显著提高单次销量,增加了商品的流转。2020年Costco的存货周转率低至29.35天,周转率优于欧美和中国超市龙头企业。

这主要归功于,Costco运输商品是采用大包装,减少无附加值的过度包装,降低过度包装成本。同时,产品采用标准化机械作业,减少人工拆分装成本。在仓储方面,品类少数量大的存货可以进行统一管理,仓储管理费用低。

(4) 付费会员 制是Costco盈利循环关键

低价模式下,什么是Costco的盈利来源?

相较于普通零售企业,Costco主打会员模式,具有会员资格的会员才能购买卖场中商品。作为零售行业付费会员体系领军者,1982年Costco推出会员体制度。公司会员体系经历3次变更后,已形成成熟完整的会员体系。

根据会员费收入和产品销售收入对营业利润的贡献率分析。

- 沃尔玛、家乐福等传统卖场以获取产品进销差价为盈利目标,其中家乐福销售收入对营业利润贡献达97%。公司提升盈利途径主要通过压低进货成本,调整产品结构提升客单价和产品价格,从而提升公司盈利。

- Costco由于保持低价策略,公司产品销售利润率保持14%以下,远低于沃尔玛(25.14%)、家乐福(22.14%)等超市企业,相较于国内永辉超市(19.98%)、家家悦(21.51%)毛利率也有明显差距。剔除会员费收入后,Costco日常经营费用率为10.11%,日常产品销售的营业利润率在0.48%-0.95%之间。2019年财报,Costco产品销售对营业利润的贡献仅占Costco利润的29.73%,会员费收入占利润比例高达70.27%。也就是说,Costco营业利润主要来自会员费收入。

凭借“多快好省”的产品服务维护会员需求,会员数量持续增长。

二、 付费会员 制对国内零售企业启示

在当前存量市场中,零售企业能否获得更多市场份额,取决于企业高效的运营和管理。高效完成商品与消费者的供需连接为企业提升盈利能力的重要环节,Costco高效运营和商品周转效率值得国内零售企业学习。

此外,Costco会员经营模式已在全球11个国家获得成功,进入上海后引起国内零售企业对新模式的探索。国内已有盒马鲜生、苏宁易购等零售企业引入会员制模式。通过分析Costco的盈利模式,以下几点值得国内零售行业借鉴:

- 以消费者出发,提供高性价比产品服务和满足用户体验为零售商将赢得销售者喜爱;

- 零售企业离不开效率,产品结构优化提升周转效率,为企业提升盈利能力有效途径;

- 当前竞争激烈的零售市场中,会员制度带来的高用户粘性或为提升客流有效途径之一;

- 通过发力自有品牌实现自身份额的提升;

- 搭建品牌矩阵和产品组合,优化与消费者之间的沟通方式。

(1)发力自有品牌

过去一年内,不少零售商早已开始了自有品牌的发展赛道。在以大卖场及超市业态为代表的全国现代零售渠道及快速消费品品类中,永辉超市、沃尔玛与山姆会员店成为过去一年内自有品牌表现最好的零售商,盒马、家家悦和山姆会员店也成为自有品牌增长最快的零售商。

- 在众多知名零售商中,阿里巴巴旗下新零售代表盒马通过中央厨房结合本地化尝试推出高附加值的自有品牌“盒马工坊”系列即食品类,即3R(Ready-to-eat、Ready-to-heat、Ready-to-cook,即食、即热、即烹)产品,成为对应制定高价值品类策略的参与者;

- 而作为中国市场会员制零售先行者的山姆会员店则开始通过掌握供应链前端获得议价优势,提供例如澳洲谷饲牛肉、越南进口混合坚果、德国进口牛奶、榴莲千层蛋糕等爆款产品,在主动降低减少SKU数后以单品策略回应着高价值的消费者们;

- 永辉超市旗下自有品牌永辉优选——馋大狮在2020年开启与A站(acfun.cn)的合作,推出联名产品及主题营销活动,成为在营销玩法方面最接近年轻人的零售商之一。

(2)优化与消费者之间的沟通方式

社区团购和“超市+”业态也成为疫情后期线下零售的主旋律。除此之外,线上直播也成为品牌不可小觑的销售渠道。直播售卖不但提供身临其境的体验和个性化推荐,更在疫情隔离期间,替代实体店购物成为了新的娱乐手段。三年前还默默无闻的直播电商,2019年整体增长超过三倍有余,也正在各大零售商的不断投入中将其覆盖品类和产品拓展至自有品牌。

随着渠道的不断变化和业态的推陈出新,不同的沟通方式本质上并无显著差异,触达消费者、提示利益点,无论在线上还是线下都是陈列、营销和沟通的核心要义。因此零售商需全盘考虑品牌矩阵和产品组合,战略性进行渠道布局,优化与消费者之间的沟通方式。

延伸阅读:

创新案例|“美元剃须俱乐部”如何通过四大DTC策略成功超越市占率72%的吉列

HBR推荐 丨验证决策、回归产品——2022年企业需要适应这两大转变

最佳实践 | 推荐 5 个好用的用户体验设计工具包和实用方法指南

案例研究 | 初创公司 Savioke 用设计冲刺为酒店设计机器人方案

300+精品课程,为你的求职、学习持续赋能。

热门课程推荐:

【设计思维】 【精益创新】 【增长黑客】【设计冲刺】更多精彩案例与方案可以访问Runwise创新社区。我们为你准备了4大精选内容:

1.前瞻方案研究 2. 最新实践案例 3. 科学思维方法 4. 创新技术工具 -

相关阅读:

RabbitMQ安装

mysql复习

提高Java开发生产力,我选Stream API,真香啊

SpringMVC源码分析(三)HandlerExceptionResolver启动和异常处理源码分析

【 Docker 容器详细介绍和说明】

Java代码中如何向一个HashMap中添加元素呢?

详解位段+枚举+联合(接结构体)

Vue 数据监听机制及 Vue 2.0 和 Vue 3.0 的比较

QDockWidget重新实现的事件处理

大语言模型微调过程中的 RLHF 和 RLAIF 有什么区别?

- 原文地址:https://blog.csdn.net/upskill2018/article/details/127587009