-

经典的风控授信流程与增信策略

今天我们来聊一聊信贷风控中策略流程,相信这也是很多童鞋感兴趣的内容。

每家公司的风控流程肯定存在着多多少少的差异,本文我们介绍最经典的策略流程,大家可以根据自己公司的业务情况进行调整。介绍信贷风控流程,首先要了解信贷政策。在风控中,信贷政策信贷政策主要分:信贷审批,信贷额度授予和利率定价两个主要步骤

我们逐一来聊:

一、信贷审批

信贷客户申请授信主要从以下几个维度进行审批判别:

基本信息价校验,高风险区域判别,用户三方数据高风险判定,用户人行征信判定,用户多头信息校验,累积赋分类规则。

我们通过将各规则设置在不同的审批流程中,在每个流程中,命中强风险判断规则流程终止,拒绝客户授信申请;累积赋分类规则按类型取最大分值加总,若加总分值超过100,则本流程终止,否则将该赋分类规则结果放入下一流程继续判定。

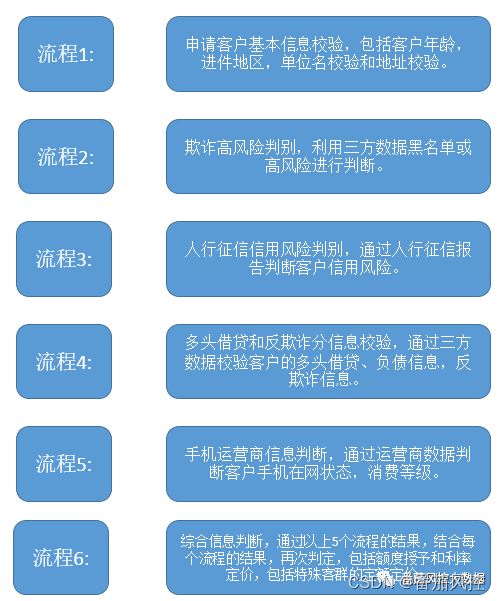

具体的流程如下:

下面,将以上的流程逐一拆解:

流程1 - 基本信息校验

1.年龄校验

根据行方产品中规定的借贷人年龄限制,校验用户年龄介于最低年龄和最高年龄之间

2. 客户行业职业校验

根据产品规定的行职业准入条件校验

3. 常用地址校验

校验地址中是否包含如下关键字。如果不包含,则进入人工校验。

4. 常用单位名校验

校验单位名中是否包含相关关键字。

5. 其他信息校验

手机号与联系人手机号校验发证机关校验

特别指定的不能进件的区域

用户命中行方规定的其他进件区域(区域根据GPS定位划分)流程2 - 欺诈高风险判别

欺诈的高风险判断,我们会通过外部征信进行评分的判断。相关的规则会使用到相关数据厂家的的风险名单,以及相关的赋分跟分类规则,在这里不加以描述。流程3 – 人行征信报告信息风险判定

- 客户人行征信不良校验

人行逾期及违约信息不良

若近两年逾期大于1万元,但目前征信评级为中性和不良的该条规则生效。若目前征信评级为良好的,该条规则不生效。

人行贷记卡不良

人行贷款不良

人行特殊交易不良

人行对外担保不良

人行诉讼不良

人行特殊交易不良进人工

贷记卡账户状态=冻结、止付且当前逾期的,如果逾期金额>=100,则贷记卡不良;

贷记卡账户状态=冻结、止付,最大使用额>1000的,则贷记卡不良;

流程4 - 多头借贷和反欺诈分信息判断

反欺诈策略依旧会用到外部数据,常规会用到欺诈分、多头等信息,明细略…流程5 - 其他外部信息判断

其他外部信息包括如运营商,但此内容大多数数据厂家已失效。目前海外现金贷场景中还有手机相关信息也是不错的判断内容,这里会进行手机在网时长、剩余话费、价格等规则的判断,当然也会参考外部数据源的信息。流程6 – 综合信息判定

- 基本准入信息校验

- 其他条件判定

- 审慎进件条件判定

二、授信定额和利率定价

审批策略完后,将会进入到额度定价的阶段。

客户申请授信,需要对不同的客户定设置不同的授信额度和利率。

(一) 额度计算

1.额度计算整体框架

信用额度主要参考客户的收入、行业/职级、进件渠道,同时参考申请人的个人信用信息,结合进行授信。

通常在客户授信额度方面,有一个输出的框架,会做一个决策树分类。对于低分风险高授信,反之高风险低授信。

客户的最终授信额度:

根据客户的进件渠道、类型、和数据采集情况,依据额度授予框架和客户满足的特殊情形,对关键人、公务员、突破线客户分别授信,对其他的客户按照收入认定额度授予信贷额度,对于满足特殊条件的客户进行单点保底额度设定。- 授信额度具体计算公式

- 关键人额度

A. 关键人推荐基础额度

B. 计算指定员工综合额度

指定员工综合额度 = 指定员工基础额度 *收入(学历)年龄系数

(二) 增信方式

增信额度和人工额度,增信就是用户主动提供其他数据来提升自己的信用等级,增信触发的节点可以放在授信填写资料的时候让用户上传信息,也可以放在授信通过后的阶段(提额阶段),引导用户补充其他信息来提升额度。

常见的增信方式有以下几种:

1)学历增信:

用户上传学历证书,人审通过学信网核查学历是否真实

2)社保增信:

用户授权机构查询自己的社保数据,然后跑对应的社保策略,一般对社保增信是有门槛的,例如要求社保目前为正常缴纳状态,且连续缴纳月份大于3个月,如果机构获取到的社保数据比较丰富,还可以做个社保增信模型对增信额度做差异化。

3)公积金增信:

和社保增信类似,相比于社保,公积金还有提取,贷款的记录,反映的信息更加丰富,如果用户既有社保又有公积金,那资质会更好一些。

4)信用增信:

用户授权查询人行征信数据,人行征信相比三方征信更有权威性,可信度更高,不过前提是机构要有接人行征信的资质。5)收入资产增信:

用户上传能直观反映还款能力的信息,例如房产证明,收入证明,人审也需要对其核查真实性。

增信额度也会做差异化,例如不同的学历给予不同的额度,想做的精细化一点,学历也可以跟信用模型做交叉矩阵。增信的用户资质更好,在后面的支用,营销,贷后等环节也可做差异化管理。以上内容参阅:

《一文了解授信审批策略及流程》

《第7门会员课程:纯线上审批流程》星球资料《授信策略流程详版资料》

更多详细内容,有兴趣的童鞋可关注:

…

~原创文章

- 客户人行征信不良校验

-

相关阅读:

docker学习笔记(4)- 应用数据管理(容器外)

今天,该让 python 上个热门

1410:最大质因子序列

java计算机毕业设计网上拍卖系统源程序+mysql+系统+lw文档+远程调试

云平台功能:应用回收站的诞生与使用说明

MATLAB程序设计与应用 3.3 矩阵求值

【STM32】GPIO控制LED(HAL库版)

Day2:写前端项目(html+css+js)

商用清洁机器人的工作原理介绍

Invoking “make -pkg test -j4 -l4“failed catkin_make时错误

- 原文地址:https://blog.csdn.net/weixin_45545159/article/details/127453978