-

专享策略02 | 套利策略-自动换仓-出场加速

量化策略开发,高质量社群,交易思路分享等相关内容

『正文』

ˇ

大家好,我们在上个月推出了专享策略02 | 商品股指通用套利策略(一),俱乐部的反响很好,目前CTA策略泛滥,都比较缺少套利策略的思路。今天我们针对套利策略做了一些迭代,增加自动换仓模块,出场加速模块,重构代码逻辑。

之前俱乐部伙伴反应交易次数少的问题,为此我们做了一个小周期的工作区,增加了交易次数,方便把握更多的机会。

1.自动换月

If(GetDicTime(fRollover, 0) <> GetDicTime(fRollover, 1) And fRollover[0][1] <> InvalidString And fRollover[0][2] <> InvalidString){PlotBool("换月", True);Commentary("原合约收盘价:" + fRollover[0][1]);Commentary("新合约收盘价:" + fRollover[0][2]);String tooltips = "换月前价格:"+fRollover[0][1]+"\n换月后价格:"+fRollover[0][2];}这是Tbquant默认的换月代码,我们做了一些修改来获得新旧合约的代码。如下图:

在换月当天使用A函数下单,完成换月。

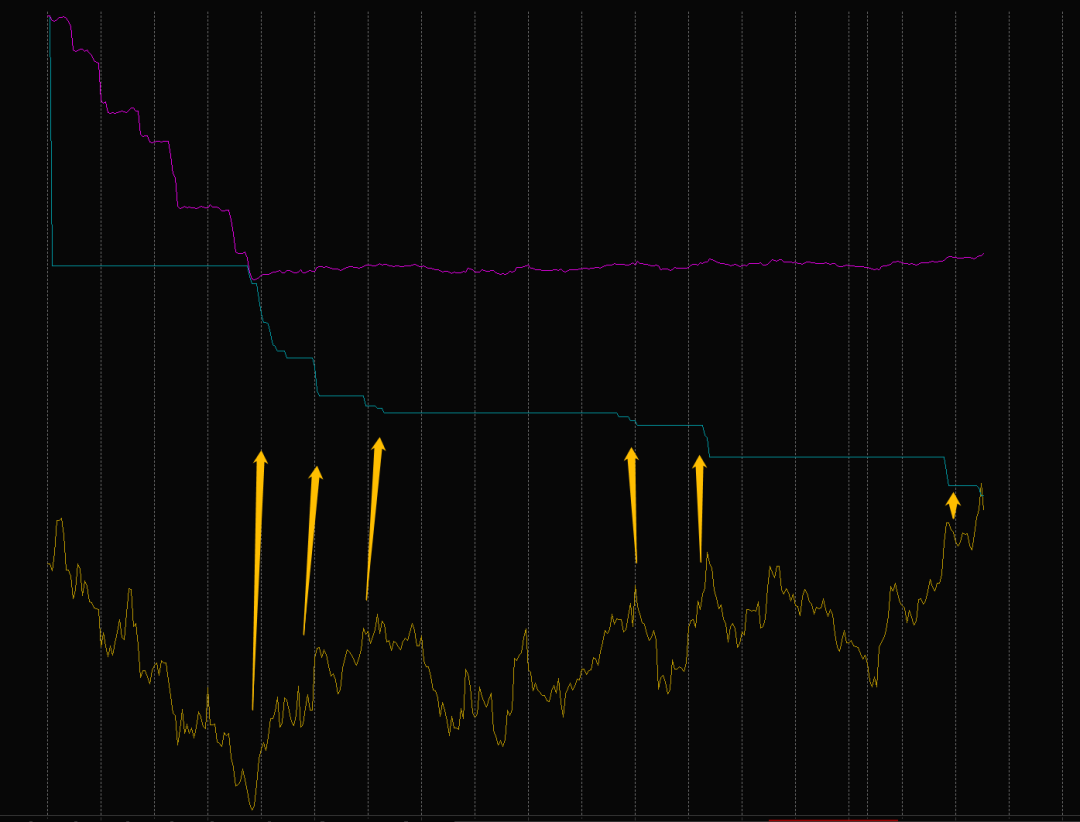

2.出场加速模块

出场加速这里,我们另辟蹊径采用自适应算法,0参数完成加速计算。如下图:

这次的出场与以往的不同,以前万金油出场是每创新低或新高,都会跟随,震荡走横。而这次是逆向加速,当价格回调才会加速,逻辑是出现震荡或者反抽的走势时,你并不知道是中继还是反转,因此这个时候尽量的保住利润。问题在于幅度多少,自适应主要是计算一个幅度值。如下图:

每一次的反抽都会下降出场线,完成加速的效果。

3.小周期增加交易次数

我们以玻璃-甲醇为例,日线周期如下:

交易次数非常少,20年到现在才32次。我们做了15分钟周期工作区,如下:

242次,增加了交易次数,同时绩效也增强了。

组合测试报告:

部分品种:

Y-P:

FG-SA:

SF-SM:

CF-CY:

PP-MA:

Y-m

ih-ic

if-ic

完整工作区源码:

总结:套利策略比较稀少,松鼠后期会继续推出套利相关策略,为小伙伴提供更多新颖的思路和原创代码,分享交易思路,举办更多培讯沙龙。目前的VIP02第二版本增加了自动换仓,出场加速,小周期交易。我们会根据成员的意见继续迭代相关策略,快找小松鼠加入吧,感谢大家支持。

由于各平台差异,回测绩效以TBQ版本为准!!!

本策略仅作学习交流使用,实盘交易盈亏投资者个人负责!!!

你要的干货都在这里→关注V V“松鼠宽客”

松鼠宽客:Pro08丨累计概率密度突破策略

https://blog.csdn.net/m0_56236921/article/details/126637398?spm=1001.2014.3001.5502松鼠宽客:KD01策略丨SuperTrend+空头波段https://blog.csdn.net/m0_56236921/article/details/126504676?spm=1001.2014.3001.5502

https://blog.csdn.net/m0_56236921/article/details/126637398?spm=1001.2014.3001.5502松鼠宽客:KD01策略丨SuperTrend+空头波段https://blog.csdn.net/m0_56236921/article/details/126504676?spm=1001.2014.3001.5502 -

相关阅读:

sql一些常用的函数--decode,case when ,nvl

Ribbon的随机算法,为什么能难倒这么多的微服务专家?

激励是改善业绩的关键

Neo4j学习笔记2:使用Neo4j-admin import快速初始化导入数据

pycharm关于第三方库操作大全

pytest fixture 高级使用

Android学习笔记 66. Android Studio 和 Hello World

读懂AUTOSAR规范,之CanIf 发送缓冲(带实例代码)

【力扣1812】判断国际象棋棋盘中一个格子的颜色

SpringMVC之文件上传下载

- 原文地址:https://blog.csdn.net/m0_56236921/article/details/126865546