-

光纤激光器行业研究报告(简版)

光纤激光器(Fiber Laser)是指用掺稀土元素玻璃光纤作为增益介质的激光器,光纤激光器可在光纤放大器的基础上开发出来:在泵浦光的作用下光纤内极易形成高功率密度,造成激光工作物质的激光能级“粒子数反转”,当适当加入正反馈回路(构成谐振腔)便可形成激光振荡输出。

光纤激光器行业发展总体概况

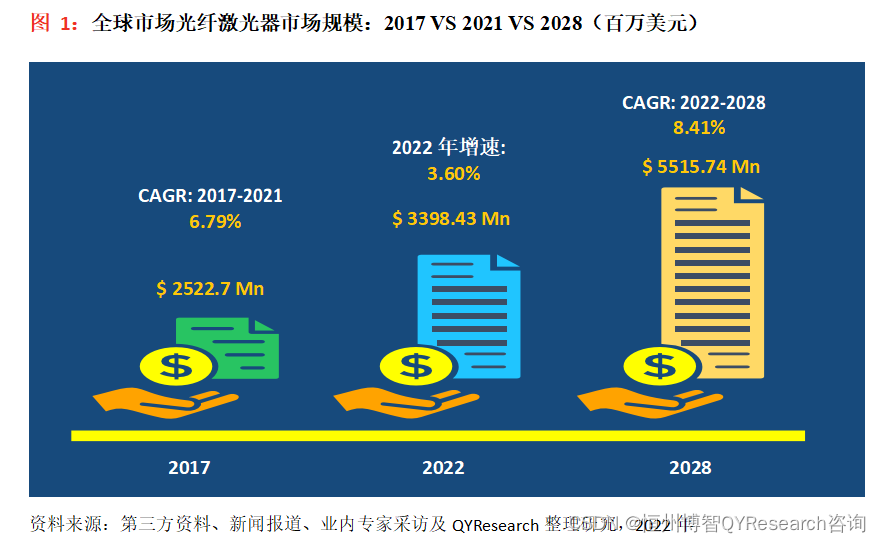

十三五期间(2017至2021),2017年全球光纤激光器市场规模为2522.7百万美元,近两年由于疫情的影响,根据本公司最新调研显示,2021年全球光纤激光器市场规模为3280.25百万美元,2017-2021这五年期间年复合增长率CAGR为6.79%。

十四五期间(2021至2025),预计2025年全球规模将达到4366.09百万美元,2021至2025期间年复合增长率为7.41%。

市场上的主要光纤激光器生产商包括IPG Photonics,锐科,创鑫激光,Trumpf和Coherent等,全球前五大企业市场占比超过70%,高端市场大部分由国外企业提供,低端市场产品同质化严重,价格竞争较为激烈,影响了市场的良性化发展。

光纤激光器的主要消费地区为北美,欧洲和亚太。亚太地区占有最大市场份额,2021年占有61.13%的市场份额。同时,印度、东南亚国家、非洲等国家近些年经济发展很快,具有较大的市场潜力。

在下游市场中,光纤激光器可以应用在材料处理,通信等行业,其中材料处理是最大的消费市场。

虽然光纤激光器带来了一些投资机会,但是过小的企业规模或技术开发投入不足,都难以跟上新技术的发展步伐,日趋激烈的市场竞争要求企业不断扩大规模及投入更多的研发力量。研究小组建议如果只是有资金,没有绝对的技术优势和下游客户的支持下,不要贸然进入光纤激光器领域。

进入光纤激光器行业壁垒

1、产品品质认可和品牌壁垒

客户购买时注重产品的口碑、品牌等因素,因而品牌知名度对产品销售的影响程度较高。而光纤激光器相关技术的开发周期较长,新进入企业的产品经历市场检验需要一定的时间周期,很难在短期内有所作为。

2、资本壁垒

进入光纤激光器行业需要一定的资金投入,包括固定资产投入和流动资金投入。固定资产投入主要包括大型的加工设备、检测设备等。

3、技术壁垒

光纤激光器行业存在着一定的技术门槛。技术是最不易获得的资源,同时又是进入光纤激光器行业必备的条件,大型专业化公司由于长时间的发展,已经具有一定实力,在研发、引进国外技术等多方面处于高端水平,可以通过消化、吸收,逐渐形成自己成熟的技术,已经在许多领域拥有自己的专利和专有技术。其他行业企业要想进入光纤激光器行业或者扩大业务范围都存在技术障碍。除此之外,光纤激光器行业的技术升级空间很大,不仅要求企业有引进、消化、吸收的能力,还需要企业自身拥有研发能力,能够不断创新,跟上市场的步伐。

4、购销渠道壁垒

光纤激光器行业企业的发展需要多种类、数量众多的上游供应商组成的原材料、零部件供应渠道,以及在国内外市场分布广泛的经销商组成的销售渠道。这两大渠道的建设和培育并非短期内可以完成,对于新进入企业形成障碍。

-

相关阅读:

茶楼计时茶室时钟计费系统,佳易王共享茶室收银计时收费管理系统软件下载

【雷达波位编排】基于matlab相控阵雷达的波位编排仿真【含Matlab源码 2251期】

算法实战:亲自写红黑树之二 完整代码

java计算机毕业设计学生信息管理系统2021源码+mysql数据库+lw文档+系统+调试部署

架构每日一学 14:架构师如何进行可行性探索?

vue项目vant sku组建满足自定义展示

macOS 安装brew和ffmpeg

Java后端社招3年

简述 happens - before 八大规则

工控行业各品牌程序扩展格式和软件

- 原文地址:https://blog.csdn.net/QYR_ESEARCH/article/details/126279265