-

机器学习_特征工程_特征数据的评价标准

本文主要从 单特征分析,多特征筛选,特征监控,外部特征评估的几个方面对特征数据进行阐述。

来源 : 特征筛选_特征覆盖度怎么算_adamyoungjack的博客-CSDN博客

1. 单特征分析

1.1 简介

好特征可以从几个角度衡量:覆盖度,区分度,相关性,稳定性

1.2 覆盖度

1. 应用场景

- 采集类,授权类,第三方数据在使用前都会分析覆盖度

2. 分类

- 采集类 :如APP list (Android 手机 90%)

- 授权类:如爬虫数据(20% 30%覆盖度)GPS (有些产品要求必须授权)

3. 计算

- 一般会在两个层面上计算覆盖度(覆盖度 = 有数据的用户数/全体用户数)

- 全体存量客户

- 全体有信贷标签客户

4. 衍生

- 覆盖度可以衍生两个指标:缺失率,零值率

- 缺失率:一般就是指在全体有标签用户上的覆盖度

- 零值率:很多信贷类数据在数据缺失时会补零,所以需要统计零值率

- 业务越来越成熟,覆盖度可能会越来愈好,可以通过运营策略提升覆盖度

1.3 区分度

1. 简介

- 评估一个特征对好坏用户的区分性能的指标

2. 应用场金

- 可以把单特征当做模型,使用AUC, KS来评估特征区分度

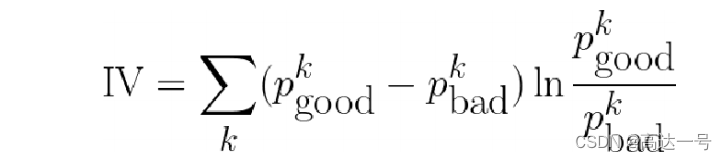

- 在信贷领域,常用Information Value (IV)来评估单特征的区分度

3. 计算

- Information Value刻画了一个特征对好坏用户分布的区分程度

- IV值越大

- IV值越小

- IV值最后ln的部分跟WOE是一样的

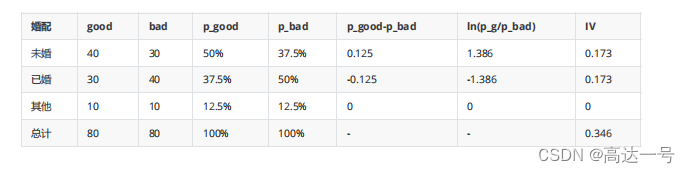

- IV计算举例(数据为了方便计算填充,不代表实际业务)

- IV<0.02 区分度小 建模时不用 (xgboost,lightGMB 对IV值要求不高)

- IV [0.02,0.5] 区分度大 可以放到模型里

- (IV> 0.1 考虑是否有未来信息)

- IV > 0.5 单独取出作为一条规则使用,不参与模型训练

4. 注意

- 模型中尽可能使用区分度相对较弱的特征,将多个弱特征组合,得到评分卡模型

- 连续变量的IV值计算,先离散化再求IV,跟分箱结果关联很大(一般分3-5箱)

1.4 相关性

1. 简介

对线性回归模型,有一条基本假设是自变量x1,x2,…,xp之间不存在严格的线性关系2. 分类

需要对相关系数较大的特征进行筛选,只保留其中对标签区分贡献度最大的特征,即保留IV较大的

皮尔逊相关系数,斯皮尔曼相关系数,肯德尔相关系数3. 选择

- 考察两个变量的相关关系,首先得清楚两个变量都是什么类型的

- 连续型数值变量,无序分类变量、有序分类变量

- 连续型数值变量,如果数据具有正态性,此时首选Pearson相关系数,如果数据不服从正态分布,此时可选择Spearman和Kendall系数

- 两个有序分类变量相关关系,可以使用Spearman相关系数

- 一个分类变量和一个连续数值变量,可以使用kendall相关系数

总结:就适用性来说,kendall > spearman > pearson

4. 计算

- import pandas as pd

- df = pd.DataFrame({'A':[5,91,3],'B':[90,15,66],'C':[93,27,3]})

- df.corr() # 皮尔逊

- df.corr('spearman')#斯皮尔曼

- df.corr('kendall')#肯德尔

- 可以使用toad库来过滤大量的特征,高缺失率、低iv和高度相关的特征一次性过滤掉

- import pandas as pd

- import toad data = pd.read_csv('data/germancredit.csv')

- data.replace({'good':0,'bad':1},inplace=True)

- data.shape

- #缺失率大于0.5,IV值小于0.05,相关性大于0.7来进行特征筛选

- selected_data, drop_list= toad.selection.select(data,target = 'creditability', empty = 0.5, iv = 0.05, corr = 0.7, return_drop=True)

- print('保留特征:',selected_data.shape[1],'缺失删除:',len(drop_list['empty']),'低iv删 除:',len(drop_list['iv']),'高相关删除:',len(drop_list['corr']))

1.5 稳定性

1. 简介

- 主要通过计算不同时间段内同一类用户特征的分布的差异来评估

2. 分类

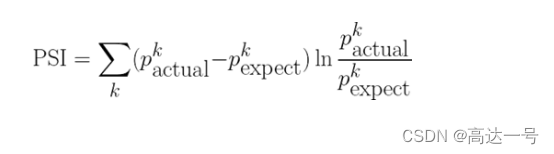

- 常用的特征稳定性的度量有Population Stability Index (PSI)

- 当两个时间段的特征分布差异大,则PSI大

- 当两个时间段的特征分布差异小,则PSI小

3. PSI和IV对比

- IV是评估好坏用户分布差异的度量

- PSI是评估两个时间段特征分布差异的度量

- 都是评估分布差异的度量,并且公式其实一模一样,只是符号换了而已

2. 多特征筛选

1. 简介

当构建了大量特征时,接下来的调整就是筛选出合适的特征进行模型训练

过多的特征会导致模型训练变慢,学习所需样本增多,计算特征和存储特征成本变高2. 方法

- 星座特征

- Boruta

- 方差膨胀系数

- 后向筛选

- L1惩罚项

- 业务逻辑

2.1 星座特征

1. 简介

星座是公认没用的特征,区分度低于星座的特征可以认为是无用特征

2. 步骤

- 把所有特征加上星座特征一起做模型训练

- 拿到特征的重要度排序

- 多次训练的重要度排序都低于星座的特征可以剔除

2.2 Boruta

1. 简介

- Boruta算法是一种特征选择方法,使用特征的重要性来选取特征

- 网址:https://github.com/scikit-learn-contrib/boruta_py

- 安装:pip install Boruta

2.原理

- 创建阴影特征 (shadow feature) : 对每个真实特征R,随机打乱顺序,得到阴影特征矩阵S,拼接到真实特征后面,构成新的特征矩阵N = [R, S].

- 用新的特征矩阵N作为输入,训练模型,能输出feature_importances_的模型,如RandomForest, lightgbm,xgboost都可以得到真实特征和阴影特征的feature importances,

- 取阴影特征feature importance的最大值S_max,真实特征中feature importance小于S_max的,被认为是不重要的特征

- 删除不重要的特征,重复上述过程,直到满足条件

3. 应用

- import numpy as np

- import pandas as pd

- import joblib

- from sklearn.ensemble import RandomForestClassifier

- from boruta import BorutaPy

- #加载数据

- pd_data = joblib.load('data/train_woe.pkl') pd_data

- #处理数据,去掉id 和 目标值

- pd_x = pd_data.drop(['SK_ID_CURR', 'TARGET'], axis=1)

- x = pd_x.values # 特征

- y = pd_data[['TARGET']].values # 目标

- y = y.ravel() # 将多维数组降位一维

- 使用Boruta,选择features

- # 先定义一个随机森林分类器

- rf = RandomForestClassifier(n_jobs=-1, class_weight='balanced', max_depth=5)

- '''

- BorutaPy function

- estimator : 所使用的分类器

- n_estimators : 分类器数量, 默认值 = 1000

- max_iter : 最大迭代次数, 默认值 = 100

- '''

- feat_selector = BorutaPy(rf, n_estimators='auto', random_state=1, max_iter=10)

- feat_selector.fit(x, y)

- 展示选择出来的feature

- dic_ft_select = dict()

- # feat_selector.support_ # 返回特征是否有用,false可以去掉

- for ft, seleted in zip(pd_x.columns.to_list(), feat_selector.support_):

- dic_ft_select[ft] = seleted

- pd_ft_select = pd.DataFrame({'feature':pd_x.columns.to_list(), "selected": feat_selector.support_})

- pd_ft_selec

2.3 方差膨胀系数 (VIF)

1. 简介

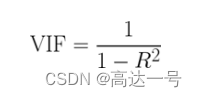

- 方差膨胀系数 Variance inflation factor (VIF)

- 如果一个特征是其他一组特征的线性组合,则不会在模型中提供额外的信息,可以去掉

- 评估共线性程度:

2. 计算

- VF计算:

- VIF越大说明拟合越好,该特征和其他特征组合共线性越强,就越没有信息量,可以剔除

3 应用

- 加载数据

- import numpy as np

- import pandas as pd

- import joblib

- from statsmodels.stats.outliers_influence import variance_inflation_factor

- pd_data = joblib.load('./train_woe.pkl') #去掉ID和目标值

- pd_x = pd_data.drop(['SK_ID_CURR', 'TARGET'], axis=1)

- 计算方差膨胀系数

- #定义计算函数

- def checkVIF_new(df):

- lst_col = df.columns

- x = np.matrix(df)

- VIF_list = [variance_inflation_factor(x,i) for i in range(x.shape[1])]

- VIF = pd.DataFrame({'feature':lst_col,"VIF":VIF_list})

- max_VIF = max(VIF_list) print(max_VIF)

- return VIF

- df_vif = checkVIF_new(pd_x)

- df_vif

- 选取方差膨胀系数 > 3的features

df_vif[df_vif['VIF'] > 3]2.4 RFE 递归特征消除 (Recursive Feature Elimination)

1. 简介

- 使用排除法的方式训练模型,把模型性能下降最少的那个特征去掉,反复上述训练直到达到指定的特征个数

6.2 api

sklearn.feature_selection.RFE6.3 应用

- 加载数据

- import numpy as np

- import pandas as pd

- import joblib from sklearn.feature_selection

- import RFE from sklearn.svm

- import SVR pd_data = joblib.load('data/final_data.pkl')

- pd_data

- 特征,目标提取

- pd_x = pd_data.drop(['SK_ID_CURR', 'TARGET'], axis=1)

- x = pd_x.values

- y = pd_data[['TARGET']].values

- y = y.ravel()

- 使用RFE,选择features

- #定义分类器

- estimator = SVR(kernel="linear")

- selector = RFE(estimator, 3, step=1) # step 一次去掉几个特征

- selector = selector.fit(x, y)

- #展示选择参数

- dic_ft_select = dict()

- for ft, seleted in zip(pd_x.columns.to_list(), selector.support_):

- dic_ft_select[ft] = seleted

- pd_ft_select = pd.DataFrame({'feature':pd_x.columns.to_list(), "selected": selector.support_})

- pd_ft_select

2.5 基于L1的特征选择 (L1-based feature selection)

1. 简介

- 使用L1范数作为惩罚项的线性模型(Linear models)会得到稀疏解:大部分特征对应的系数为0

- 希望减少特征维度用于其它分类器时,可以通过 feature_selection.SelectFromModel 来选择不为0的系数

- 特别指出,常用于此目的的稀疏预测模型有 linear_model.Lasso(回归), linear_model.LogisticRegression 和 svm.LinearSVC(分类)

- 特别指出,常用于此目的的稀疏预测模型有 linear_model.Lasso(回归), linear_model.LogisticRegression 和 svm.LinearSVC(分类)

7.3 应用

- from sklearn.svm import LinearSVC

- from sklearn.datasets import load_iris

- from sklearn.feature_selection import SelectFromModel

- iris = load_iris() X, y = iris.data, iris.target

- X.shape

- lsvc = LinearSVC(C=0.01, penalty="l1", dual=False).fit(X, y)

- model = SelectFromModel(lsvc, prefit=True)

- X_new = model.transform(X)

- X_new.shape

3. 内部特征的监控

3.1 前端监控(授信之前)

- 特征稳定性

- 大多数情况下,随着业务越来越稳定,缺失率应该呈现逐渐降低的趋势

- 如下表所示,Week3缺失率突然增加到28%,大概率是数据采集或传输过程出问题了

- PSI,特征维度的PSI如果>0.1可以观察一段时间

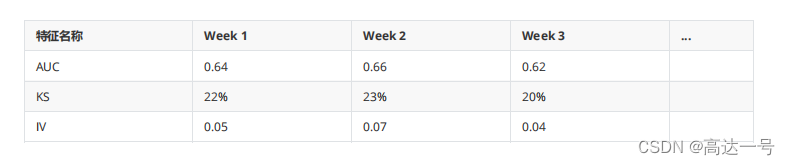

3.2 后端监控(放款之后)

- 特征区分度

- AUC/KS 波动在10%以内

- KS 如果是线上A卡 0.2是合格的水平

- IV值的波动稍大可以容忍,和分箱相关,每周数据分布情况可能不同,对IV影响大一些

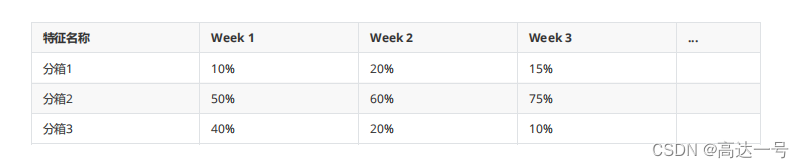

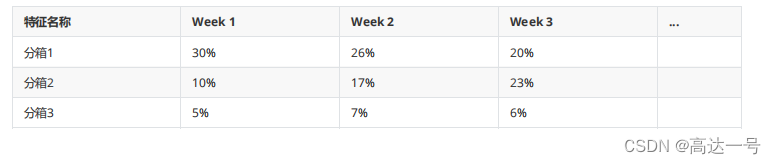

分箱样本比例:

分箱风险区分:要重视每个特征的风险趋势单调性

- 每一箱 的bad_rate有波动,容忍度相对高一些

- 要高度重视不同箱之间风险趋势发生变化,如分箱1,分箱2,在week2和week3 风险趋势发生了变化

- 如果风险趋势单调性发生变化,要考虑特征是不是要进行迭代

4. 外部特征评估

4.1 数据评估标准

- 覆盖度、区分度、稳定性

4.2 使用外部数据注意事项

1. 避免未来信息

- 使用外部数据的时候,可能出现训练模型的时候效果好,上线之后效果差

- 取最近一个时间周期的数据

- 之前3~4个月或者更长时间的数据做验证,看效果是不是越来越差

2. 外部数据覆盖度计算

- 交集用户数 / 内部用户数

- 外部数据选择

- 如果外部数据免费,那么全部调用,但付费的三方数据要在有必要的时候在调用

- 在计算外部数据覆盖度前,首先应该明确什么客群适合这个第三方数据

- 内部缺少数据且这个第三方数据能提升区分度,那这个第三方数据才有用

- 覆盖度 = 交集用户数 / 内部目标客群

3. 避免内部数据泄露

- 如果需要把数据交给外部公司,让对方匹配一定要将内部信息做Hash处理再给对方匹配

- 匹配上的是共有的数据,匹配不上的外部无法得知其身份

4. 避免三方公司对结果美化

- 内部自己调用接口测覆盖度直接调用即可

- 如果是把样本交给外部公司让对方匹配,一定要加假样本

- 这样他们只能匹配出结果,但无法得知真实的覆盖度

- 只有内部公司能区分出真假样本,从而计算出真实覆盖度

- 如果覆盖度高于真实样本比例,说明结果作假

5. 评分型外部数据

- 区分度和稳定性的分析方法同单特征的分析一样

- 区分度:AUC, KS, IV, 风险趋势

- 稳定性: PSI

6. 模型效果

- 内部特征训练的模型效果 vs 内部特征+外部特征训练的模型效果

- AUC有 2~3个点的提升就很好了

7. 黑名单型外部数据

- 使用混淆矩阵评估区分度

- Precision: 外部命中的尽可能多的是内部的坏客户

- Recall: 内部的坏客户尽可能多的命中外部名单

8. 回溯性

- 外部数据是否具有可回溯性无法得知,所以尽可能取最近的样本去测

早期接入数据后要密切关注线上真实的区分度表现

-

相关阅读:

2022年12月 C/C++(六级)真题解析#中国电子学会#全国青少年软件编程等级考试

学习ASP.NET Core Blazor编程系列六——初始化数据

基于R语言分位数回归丨线性回归假设与分位数函数、线性分位数回归 、贝叶斯分位数回归、超越线性分位数回归等

ZKP4.1 SNARKs via Interactive Proofs (Justin Thaler)

算法训练---Day2

集成电路模拟版图入门——转行版图基础学习笔记(一)

Dockerfile详解

ky10 server aarch64 离线安装openssl3.1.4

计算机网络实验

【c++】跟webrtc学状态改变

- 原文地址:https://blog.csdn.net/u010003835/article/details/132695953