-

数学建模--优化类模型

目录

一、根据目标函数约束条件类型分类

1、线性规划

①线性规划模型的一般形式

目标函数和所有的约束条件都是设计变量的线性函数。

②用MATLAB优化工具箱解线性规划

②用MATLAB优化工具箱解线性规划

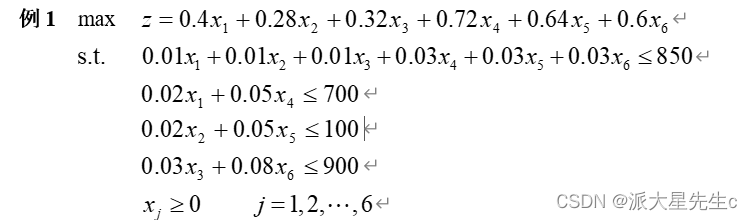

③模型分析

- c=[-0.4 -0.28 -0.32 -0.72 -0.64 -0.6];

- A=[0.01 0.01 0.01 0.03 0.03 0.03;0.02 0 0 0.05 0 0;0 0.02 0 0 0.05 0;0 0 0.03 0 0 0.08];

- b=[850;700;100;900];

- Aeq=[];

- beq=[];

- vlb=[0;0;0;0;0;0];

- vub=[];

- [x,fval]=linprog(c,A,b,Aeq,beq,vlb,vub)

由于a是任意给定的风险度,到底怎样给定没有一个准则,不同的投资者有不同的风险度.我们从a=0开始,以步长△a=0.001进行循环搜索,编制程序如下:

由于a是任意给定的风险度,到底怎样给定没有一个准则,不同的投资者有不同的风险度.我们从a=0开始,以步长△a=0.001进行循环搜索,编制程序如下:- a=0;

- while(1.1-a)>1

- c=[-0.05 -0.27 -0.19 -0.185 -0.185];

- Aeq=[1 1.01 1.02 1.045 1.065];

- beq=[1];

- A=[0 0.025 0 0 0;0 0 0.015 0 0;0 0 0 0.055 0;0 0 0 0 0.026];

- b=[a;a;a;a];

- vlb=[0,0,0,0,0];

- vub=[];

- [x,val]=linprog(c,A,b,Aeq,beq,vlb,vub);

- a

- x=x'

- Q=-val

- plot(a,Q,'.')

- axis([0 0.1 0 0.5])

- hold on

- a=a+0.001;

- end

- xlabel('a'),ylabel('Q')

a = 0.0030 x = 0.4949 0.1200 0.2000 0.0545 0.1154 Q = 0.1266

a = 0.0060 x = 0 0.2400 0.4000 0.1091 0.2212 Q = 0.2019

a = 0.0080 x = 0.0000 0.3200 0.5333 0.1271 0.0000 Q = 0.2112

a = 0.0100 x = 0 0.4000 0.5843 0 0 Q =0.2190

a = 0.0200 x = 0 0.8000 0.1882 0 0 Q =0.2518

a = 0.0400 x = 0.0000 0.9901 0.0000 0 0 Q =0.2673

2、非线性规划

①非线性规划的基本概念

定义 如果目标函数或约束条件中至少有一个是非线性函数,则最优化问题就叫做非线性规划问题

②非线性规划的基本解法

罚函数法:SUTM外点法、SUTM内点法(障碍罚函数法)

近似规划法

③二次规划

用MATLAB软件求解,其输入格式如下:

1.x=quadprog(H,C,A,b);

2.x=quadprog(H,C,A,b,Aeq,beq);

3.x=quadprog(H,C,A,b,Aeq,beq,VLB,VUB);

4.x=quadprog(H,C,A,b, Aeq,beq ,VLB,VUB,X0);

5.x=quadprog(H,C,A,b,Aeq,beq,VLB,VUB,X0,options);

6.[x,fval]=quaprog(…);

7.[x,fval,exitflag]=quaprog(…);

8.[x,fval,exitflag,output]=quaprog(…);

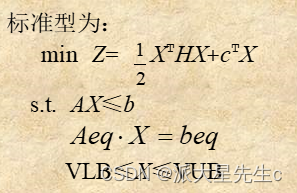

写成标准式:

- H=[1 -1; -1 2];

- c=[-2 ;-6];

- A=[1 1; -1 2];

- b=[2;2];

- Aeq=[];

- beq=[];

- VLB=[0;0];VUB=[];

- [x,z]=quadprog(H,c,A,b,Aeq,beq,VLB,VUB)

运算结果为:

x = 0.6667 1.3333

z = -8.2222④一般非线性规划

1、首先建立M文件fun.m,用来定义目标函数F(X):

2、若约束条件中有非线性约束:

G(X)或Ceq(X)=0,则建立M文件nonlcon.m定义函数G(X)与Ceq(X):

function [G,Ceq]=nonlcon(X)

G=…

Ceq=…

3、 建立主程序.求解非线性规划的函数是fmincon,命令的基本格式如下:

(1) x=fmincon(‘fun’,X0,A,b)

(2) x=fmincon(‘fun’,X0,A,b,Aeq,beq)

(3) x=fmincon(‘fun’,X0,A,b, Aeq,beq,VLB,VUB)

(4) x=fmincon(‘fun’,X0,A,b,Aeq,beq,VLB,VUB,’nonlcon’)

(5)x=fmincon(‘fun’,X0,A,b,Aeq,beq,VLB,VUB,’nonlcon’,options)

(6) [x,fval]= fmincon(…)

(7) [x,fval,exitflag]= fmincon(…)

(8)[x,fval,exitflag,output]= fmincon(…)

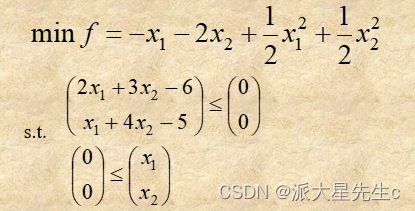

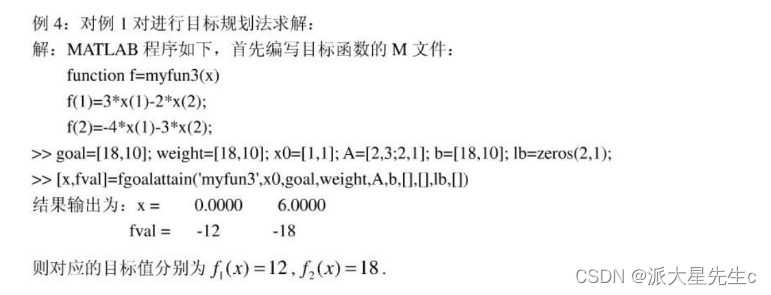

4、例题解释

写成标准式:

先建立M-文件 fun3.m:

- function f=fun3(x);

- f=-x(1)-2*x(2)+(1/2)*x(1)^2+(1/2)*x(2)^2

再建立主程序youh2.m:

- x0=[1;1];

- A=[2 3 ;1 4]; b=[6;5];

- Aeq=[];beq=[];

- VLB=[0;0]; VUB=[];

- [x,fval]=fmincon('fun3',x0,A,b,Aeq,beq,VLB,VUB)

运行结果为:

- x = 0.7647 1.0588

- fval = -2.0294

二、控制变量类型分类

1、整数规划

①matlab编程

利用Matlab的线性规划指令:

[x,fval]=linprog(f,A,b,Aeq,beq,lb,ub)

编写计算整数规划函数,输入与输出与上述指令相同

分枝定界法(递归实现)

- function [x,fval,status] = intprog(f,A,B,I,Aeq,Beq,lb,ub,e)

- %整数规划求解函数 intprog()

- % 其中 f为目标函数向量

- % A和B为不等式约束 Aeq与Beq为等式约束

- % I为整数约束

- % lb与ub分别为变量下界与上界

- % x为最优解,fval为最优值

- %例子:

- % maximize 20 x1 + 10 x2

- % S.T.

- % 5 x1 + 4 x2 <=24

- % 2 x1 + 5 x2 <=13

- % x1, x2 >=0

- % x1, x2是整数

- % f=[-20, -10];

- % A=[ 5 4; 2 5];

- % B=[24; 13];

- % lb=[0 0];

- % ub=[inf inf];

- % I=[1,2];

- % e=0.000001;

- % [x v s]= IP(f,A,B,I,[],[],lb,ub,,e)

- % x = 4 1 v = -90.0000 s = 1

- % 控制输入参数

- if nargin < 9, e = 0.00001;

- if nargin < 8, ub = [];

- if nargin < 7, lb = [];

- if nargin < 6, Beq = [];

- if nargin < 5, Aeq = [];

- if nargin < 4, I = [1:length(f)];

- end, end, end, end, end, end

- %求解整数规划对应的线性规划,判断是否有解

- options = optimset('display','off');

- [x0,fval0,exitflag] = linprog(f,A,B,Aeq,Beq,lb,ub,[],options);

- if exitflag < 0

- disp('没有合适整数解');

- x = x0;

- fval = fval0;

- status = exitflag;

- return;

- else

- %采用分支定界法求解

- bound = inf;

- [x,fval,status] = branchbound(f,A,B,I,x0,fval0,bound,Aeq,Beq,lb,ub,e);

- end

- 子函数

- function [newx,newfval,status,newbound] = branchbound(f,A,B,I,x,fval,bound,Aeq,Beq,lb,ub,e)

- % 分支定界法求解整数规划

- % f,A,B,Aeq,Beq,lb,ub与线性规划相同

- % I为整数限制变量的向量

- % x为初始解,fval为初始值

- options = optimset('display','off');

- [x0,fval0,status0]=linprog(f,A,B,Aeq,Beq,lb,ub,[],options);

- %递归中的最终退出条件

- %无解或者解比现有上界大则返回原解

- if status0 <= 0 || fval0 >= bound

- newx = x;

- newfval = fval;

- newbound = bound;

- status = status0;

- return;

- end

- %是否为整数解,如果是整数解则返回

- intindex = find(abs(x0(I) - round(x0(I))) > e);

- if isempty(intindex)

- newx(I) = round(x0(I));

- newfval = fval0;

- newbound = fval0;

- status = 1;

- return;

- end

- %当有非整可行解时,则进行分支求解

- %此时必定会有整数解或空解

- %找到第一个不满足整数要求的变量

- n = I(intindex(1));

- addA = zeros(1,length(f));

- addA(n) = 1;

- %构造第一个分支 x<=floor(x(n))

- A = [A;addA];

- B = [B,floor(x(n))];

- [x1,fval1,status1,bound1] = branchbound(f,A,B,I,x0,fval0,bound,Aeq,Beq,lb,ub,e);

- A(end,:) = [];

- B(:,end) = [];

- %解得第一个分支,若为更优解则替换,若不是则保持原状

- status = status1;

- if status1 > 0 && bound1 < bound

- newx = x1;

- newfval = fval1;

- bound = fval1;

- newbound = bound1;

- else

- newx = x0;

- newfval = fval0;

- newbound = bound;

- end

- %构造第二分支

- A = [A;-addA];

- B = [B,-ceil(x(n))];

- [x2,fval2,status2,bound2] = branchbound(f,A,B,I,x0,fval0,bound,Aeq,Beq,lb,ub,e);

- A(end,:) = [];

- B(:,end) = [];

- %解得第二分支,并与第一分支做比较,如果更优则替换

- if status2 > 0 && bound2 < bound

- status = status2;

- newx = x2;

- newfval = fval2;

- newbound = bound2;

- end

②模型求解

利用上述指令求解下列问题:

汽车厂生产三种类型的汽车,已知各类型每辆车对钢材、劳动时间的需求,利润及工厂每月的现有量

小型

中型

大型

现有量

钢材(吨)

1

2

5

1000

劳动时间(小时)

250

125

150

120000

利润(万元)

3

5

12

1、若每月生产的汽车必须为整车,试制订月生产计划,使工厂的利润最大?

- f = [-3 -5 -12];

- A = [1 2 5;250 125 150];

- B = [1000 120000];

- I = [1:length(f)];

- lb = [0 0 0];

- [x,fval,status] = intprog(f,A,B,I,[],[],lb)

答案为 x =307 344 1 fval = -2653 status =1

2、如果生产某一类型汽车,则至少要生产50辆,那么最优的生产计划应作何改变?

lb = [50 50 50]

答案为 x =350 200 50 fval =-2.6500e+003 status =1

2、混合整数规划(MIP)

①matlab语法

- x = intlinprog(f, intcon,A,b)

- x = intlinprog(f , intcon,A,b,Aeq, beq)

- X=intlinprog(f , intcon, A, b, Aeq, beq,1b,ub)

- x = intlinprog(f, intcon,A, b,Aeq, beq, lb, ub,x0)

- x = intlinprog(f, intcon, A, b,Aeq, beq,lb, ub, x0, options)

- x = intlinprog(problem)

- [x, fval, exitflag,output] = intlinprog(__)

f、x、intcon、lb、beq、Ib和ub是向量,A和Aeq是矩阵

②模型案例

- f = [8;1];%确定目标函数系数

- intcon = 2;%理解为两个受x受到整数限制

- A = [-1,-2;

- -4,-1;

- 2,1];%构造不不等式左边系数矩阵

- b = [14;-33;20];%构造不等式右边矩阵

- x = intlinprog(f,intcon,A,b)

- %案例二

- clear all

- clc

- % 编写目标函数向量和由整数变量组成的向量。

- f = [-3;-2;-1];

- intcon = 3;

- % 编写线性不等式约束。

- A = [1,1,1];

- b = 7;

- % 编写线性等式约束。

- Aeq = [4,2,1];

- beq = 12;

- % 编写边界约束。

- lb = zeros(3,1);%等效于lb=[0;0;0]

- ub = [Inf;Inf;1]; %强制x(3)为一个固定1

- %调用intlinprog

- x = intlinprog(f,intcon,A,b,Aeq,beq,lb,ub)

当x2 = 5 , x3 = 1 , x1 = 0 最值为−12

3、0-1规划

①应用范围

0-1线性规划模型一般被用于指派问题上面

②案例分析

[x,f]= L01p_e(c,A,b,N)用枚举法求解下列

0-1线性规划问题

min f=c'*x, s.t. A*x<=b,x的分量全为整数0或1,

其中N表示约束条件 Ax ≤ b中的前N个是等式,N= 0时可以省略。

返回结果x是最优解,f是最优解处的函数值。

例 max f=3x1+5x2+2x3+4x4+2x5+3x6

s.t. 8x1+13x2+6x3+9x4+5x5+7x6<=24, x1,…,x6均为0或1

求解

c=-[3,5,2,4,2,3];a=[8,13,6,9,5,7];b=24;

x=L01p_e(c,a,b)L01p_e(c,a,b)

③matlab代码如下:

- function [x,f]=L01p_e(c,A,b,N)

- if nargin<4,N=0;end

- c=c(:);b=b(:);

- [m,n]=size(A);x=[];f=abs(c')*ones(n,1);i=1;

- while i<=2^n

- B=de2bi(i-1,n)';

- t=A*B-b;t11=find(t(1:N,:)~=0);

- t12=find(t(N+1:m,:)>0);t1=[t11;t12];

- if isempty(t1)

- f=min([f,c'*B]);

- if c'*B==f,x=B;end

- end

- i=i+1;

- end

0-1线性规划和整数规划的示例

- f=[-6,-2,-3,-5];

- A=[-3,5,-1,-6;1,1,1,-1;1,2,4,5;];

- b=[-4,3,10];

- intcon=[1,2,3,4];

- lb=zeros(4,1);

- ub=ones(4,1);

- [x,y]=intlinprog(f,intcon,A,b,[],[],lb,ub);

- x,y=-y

- plot(x,'--ok');

结果为:

三、其他分类方法

1、单目标规划与多目标规划

①理想点法

②线性加权和法

③最大最小值法

④目标规划法

⑤模糊数学求解方法

2、动态规划与静态规划

①动态规划思路

1、找到状态和选择,确定当前状态和转换

2、明确dp数组/或函数的定义,即dp数组保存了啥信息(dp数组一般是一维或二维)

3、寻找状态之间的关系,当前状态如何根据上一状态和一些已知信息得到(状态转换方程)

②最短路径规划

- import matplotlib.pyplot as plt

- import pylab as pl

- import connmysql

- import pandas as pd

- sql2 = "SELECT id, distance,duration FROM trafic"

- checklist = connmysql.getdata(sql2)

- ids=[]

- for i in range(0,len(checklist)):

- ids.append(checklist[i][0])

- time_dataframe = pd.DataFrame(columns=['distance','duration'], index=ids)

- # print(time_dataframe)

- for i in range(0,len(checklist)):

- id=checklist[i][0]

- time_dataframe.at[ids[i],'distance'] = float(checklist[i][1])#distance

- time_dataframe.at[ids[i], 'duration'] = float(checklist[i][2] ) # distance

- # id='100001-100002'

- # print(time_dataframe.at[id,'distance'])

- # print(time_dataframe.at['100001-100002','duration'])

- # list=['100002','100003','100004','100005','100006']

- #基于动态规划求得最短路径,计算量会比较小,速度较快

- list = ['100002', '100003', '100004', '100005', '100006']

- # 基于动态规划求得最短路径,计算量会比较小,速度较快

- routelist=[]

- route_distance=[]

- for j in range(0,len(list)-1):

- print('mm',j)

- print('he1', routelist)

- print('he2', route_distance)

- ids = []

- distances, routes = {}, {}

- for i in range(0, len(list)):

- if len(routelist)==0:#当里面还没有目标在时

- id = list[0] + '-'+list[i]

- if list[i]!=list[0]:

- ids.append(id)

- else:

- if list[i] not in routelist :#计算过的点不再重复计算

- id = routelist[j]+ '-'+list[i]

- ids.append(id)

- print('he3',ids)

- for k in range(0, len(ids)):

- distances[ids[k]] = time_dataframe.at[ids[k], 'distance']

- print('he4',distances)

- route1 = sorted(distances.items(), key=lambda item: item[1]) # 将最小距离取出来

- route_distance.append(route1[0])

- # routes[route1[0][0]] = route1[0][1] # key:100002-100006,values: 3929.0,,保存离最后一个点的最优路线

- print('he5',route1)

- a=route1[0][0].split('-')

- if a[0] not in routelist:

- routelist.append(a[0])

- if a[1] not in routelist:

- routelist.append(a[1])

- print('he6', routelist)

- print('he',routelist)

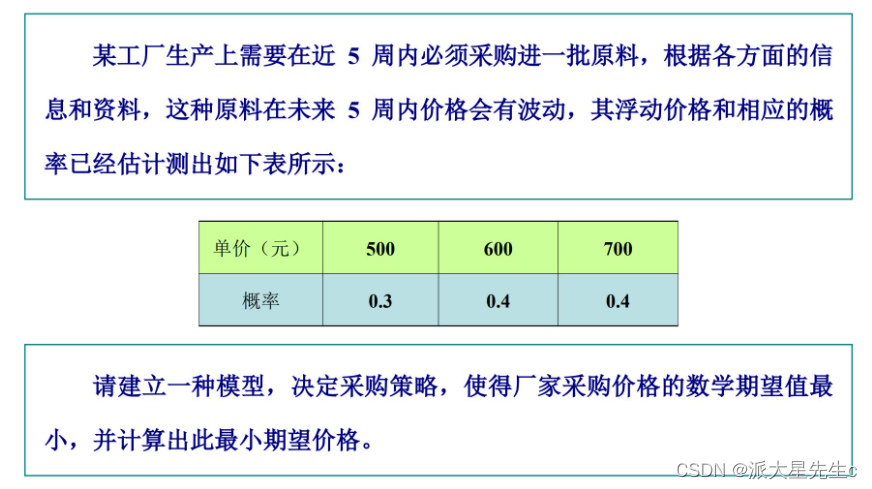

3、随机规划与确定规划

①随即规划

运用随机动态规划的分析方法,求解随机动态规划模型的最优解是一种比较常见的数学建模问题。例如,在实际应用中,经常会遇到某些多阶段决策过程中出现随机因素的情况,而动态规划的方法也可以处理这种随机性问题。

②案例分析

分析并假设

此问题中价格是一个随机变量,是按照某种已知的概率分布规律取值的。可以将采购期限内的5周看做5个阶段(即需要每周做一次决策,自然也可以每天做一次决策而将之更加细致地分为35个阶段,则问题便成了在每个阶段进行决策是否购进原料,以期使原料的采购价格的期望值达到最小。

在实际应用中,经常会遇到某些多阶段决策过程中出现随机因素的情况。用动态规划的方法也可以处理这种随机性问题。不过此时状态转移不能完全确定,而是按照某种已知的概率分布取值,具有这种性质的多阶段决策过程就称之为随机性的决策过程,此时运用的动态规划也就相应的被称为随机动态规划。

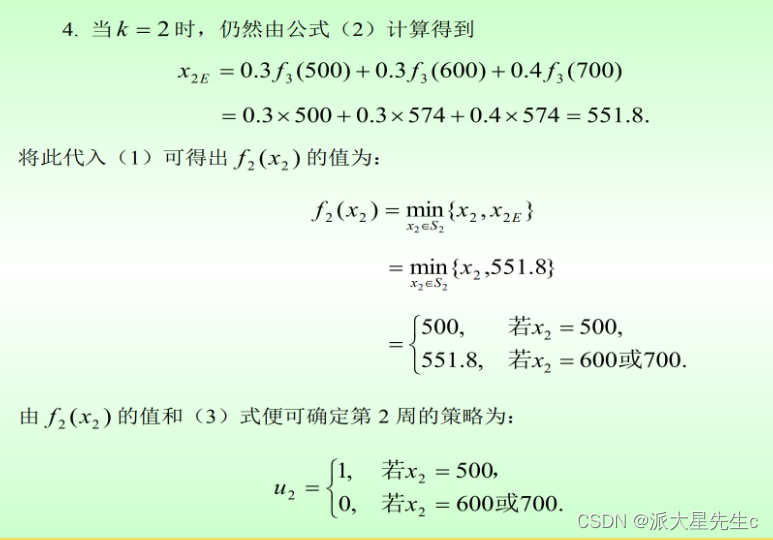

模型的建立和求解

结论与分析

由以上逆推计算得结果可知,最优的采购策略序列为{,,,,}u1u2u3u4u5。根据u1,u2,3u的表达式可知,在第1、2、3周时,若价格为500时,就应采购;而在价格为600或者700时则应采取等待观望的态度。

由u4的表达式得,在第4周,若价格为500或者600时就应该采购,而在价格为700时则等待观望。

若在前4周都采取了等待观望策略,则在第5周,无论什么价格都必须采购(u5=1)。

-

相关阅读:

软件工程毕业设计课题(17)基于python的毕业设计python鲜花水果商城系统毕设作品源码

冥想第五百六十六天

视频转二维码简单技巧,适用多种视频格式

如何选择合适的WordPress主机?

C# OpenCvSharp 矩阵计算-solveCubic、solvePoly、SVDecomp、max、min

小米路由器青春版R1CL刷入OpenWrt

可爱猫+python3+Flask+aiohttp简单搭建微信机器人

OpenFOAM:并行区域划分理解(Domain Decomposition)

Reinforcement learning-强化学习基础

企业架构LNMP学习笔记36

- 原文地址:https://blog.csdn.net/m0_58585940/article/details/127755810